20・30・40代サラリーマン必見! 年齢別〝不動産投資ロードマップ〟 | 全国の不動産投資・収益物件|株式会社リタ不動産

20・30・40代サラリーマン必見! 年齢別〝不動産投資ロードマップ〟

2025-06-24

近年は低金利環境や投資用不動産を扱う企業の増加などを背景に、サラリーマンで不動産投資にチャレンジする方が増えています。自分にあった不動産投資を考えるときに、基準の一つとなるのが「自分の年代」です。

特に20代、30代、40代と年代があがるにつれて、年収や老後までの期間、適したリスク水準などが変化するため、それぞれの年代に適切な不動産投資の考え方は大きく異なります。今回の記事では、年代を尺度としたときの、適した不動産投資の考え方をまとめました。

自分に合った不動産投資について考えるときには、次のような要因を考慮する必要があります。

- 年収・貯蓄

- ローン完済時期・引退までの期間

- 家計支出

- リスクに対する考え方

これらの要因は、年代とともに事情が変わる傾向があります。まずは各要素について、年代ごと一般的な傾向をまとめました。

年代別の年収・貯蓄のトレンドは?

年収や貯蓄は、不動産投資の方法を考えるうえで重要な要因の一つです。まず、年収はローンを組むうえで不動産投資に大きな影響を与えます。ローンの審査では、個人の属性をもとに融資の可否や融資条件を決定します。個人の属性において、年収は特に重要で、高いほど融資が通りやすく、また高額な融資が降りる可能性も高まるのが特徴です。

次に貯蓄の多さも重要な要素となります。自己資金が多い方が、ローン審査において優位に働きます。さらに、貯蓄が多いと、頭金を多く拠出することが可能です。ローンの借入額が同額でも、自己資金を多く拠出することで、より高額な物件に手が届く可能性があります。

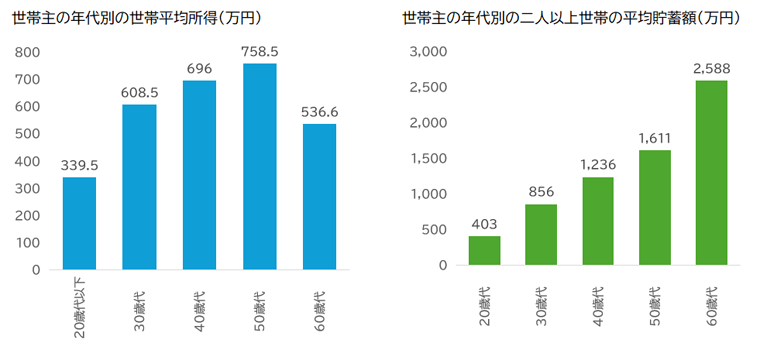

以下の図のように、年収や貯蓄水準は、基本的に20代〜50代の現役世代であれば、年代が上がるほど高くなる傾向にあります。

世帯主の年代別の世帯平均所得(万円):厚生労働省「各種世帯の所得等の状況(2023年調査)」世帯主の年代別の二人以上世帯の平均貯蓄額(万円):知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

すなわち、年代が上がるほど、規模の大きい不動産投資の検討余地が高まるのです。

完済時期・引退までの期間

不動産投資の進め方を考えるうえでは、完済時期および引退までの期間も重要なポイントの一つです。基本的に、完済のタイミングにはある程度の制限があります。

完済時期が70代を超えるローンの組成は、ローンの審査を通すうえでハードルが高くなります。仮に審査を通せるとしても、老後に差し掛かっても返済を継続するのは、家計管理の観点からリスクが高いと言えるでしょう。

その点では、現役引退の時期やそれまでの期間も、不動産投資を考えるうえで重要なポイントとなります。年齢が上がれば、完済時期や引退までの期間はともに短くなるため、短い返済期間でローンを組むか、返済負担の小さい方法での投資を検討する必要があります。

家計支出

家計支出の状況も、不動産投資の方法を考えるうえでの一つの要因となります。投資開始時点で収入が安定していて、家計の黒字維持が容易なのであれば、目先の賃料収入よりも、将来の収入や売買益を追求する戦略も考えられます。

一方で、今後の収入が先細りが見込まれる場合や、家計収支が悪化している場合であれば、すぐに賃料収入を獲得する方法で投資をするのが得策です。

基本的に、若くて独身のうちは支出を抑えるのが容易なので、投資から現金収入をえる必要性が小さく、将来に備えて資産形成を進めるのが得策である場合が多いです。年齢があがると、子育て・教育関連の費用や住宅ローンの返済など、支出の増大要因が増えてきます。

また老後には、年金収入を補う現金収入があると、老後の家計収支にゆとりがでます。年代ごとの家計支出の傾向も踏まえて、不動産投資を検討しましょう。

リスクに対する考え方

自分にとって適切なリスクの高さを理解したうえで、それに見合った不動産投資を検討するのも一つの考え方です。不動産投資は、投資方法によってリスクの大きさが異なります。安定した賃料収入が期待できる投資はリスクが低い一方で、利回りが極端に高い投資や価格上昇への依存度が高い投資はリスクが高いといえます。

若い年代ほどリスクを多めに取る余地があるというのが、投資の基本原理です。若いうちの失敗は、その後の現役生活の中で取り戻すタイミングが多々あります。一方で、年齢が高くなってから失敗すると、老後前に取り戻せないリスクが高くなります。以上の点を踏まえると、基本的には年代が上がるにつれて、堅実な投資を選択するのが有効な考え方です。

不動産投資を考える上でのポイントを踏まえたときに、年代別の不動産投資の考え方は、次のように整理できます。

| 年代 | 投資のポイント | 適した投資方法 |

|---|---|---|

| 20代 | 収入は少なく自己資金も多くない リスクは取りやすい年代 目先の現金収入の必要性は小さい |

フルローンでの区分マンション投資 高利回りのアパート投資 |

| 30代 | 収入が増えてくる時期 ライフイベントを見据えると現金収入の必要性も高まる |

キャッシュフローが0〜プラスとなる区分マンション投資 自己資金を抑えたアパート投資 |

| 40代 | 収入・自己資金ともに蓄積 家計支出の増大が想定される時期 完済時期の見極めも重要な時期に |

自己資金を割いたアパート投資 (高収入の方)一棟マンション投資 |

それぞれの年代におけるポイントについて、詳しく紹介していきます。

20代|自己資金を抑えつつリスクを取った投資が可能

20代は、自己資金を抑えつつ、ある程度リスクを取った投資を選択するのが良いでしょう。まず20代は基本的に社会人の年数が短いため、資産形成がまだあまり進んでいません。

そのため、基本的には自己資金を極力使わずに投資できる方法を考えるのが得策です。さらに、年収が相対的に低いため、高額なローンを組むのが難しいのも特徴となります。

これらの点を鑑みると、まず、価格を抑えた投資を検討することになります。区分マンションや高利回りで価格の低いアパートであれば、20代からもでも取り組む余地があるでしょう。

自己資金を徹底的に抑えたいと考えている方は、都心部の区分マンションが有力な選択肢です。案件によっては、自己資金を数十万円台まで抑えて、投資に取り組めます。

ただし、区分マンション投資は、投資開始後もキャッシュフローがマイナスになるため、月々の現金拠出が必要なケースが多い点には注意が必要です。一方で、都心部の不動産は長期にわたって価格上昇が続いています。現状のトレンドが続けば、売買益を獲得できる可能性もあります。

月々のキャッシュフローについて黒字を維持したいなら、高利回り・低価格のアパート投資を考えてみましょう。区分マンションと比べると自己資金は高めながら、高額なローンを借りずとも投資が可能です。ただし、空室リスクや売却時の値下がりのリスクが相対的に高い投資となる点には、注意しましょう。

30代|自己資金とローンをうまく組み合わせて安定した投資を追求

30代は年収が上昇し、貯蓄もある程度蓄積する時期です。一方で、近い将来結婚や子育て、住宅購入などのライフイベントにより、支出が増えてくる時期でもあります。これらのポイントを踏まえると、キャッシュフローは少なくともゼロ以上、できればプラスになる投資が望ましいといえます。

毎月の賃料収入の必要性が低いなら、自己資金を投じてキャッシュフローがゼロ以上になる形での区分マンション投資が、一つの選択肢となります。賃料収入を元手にローンの残債を減らしていき、将来魅力的な価格で売却して収益獲得を目指しましょう。

一方で、家計状況を踏まえて、毎月の現金収入を獲得できる体制を作っておきたいという方もいるでしょう。その場合には、自己資金を抑えつつ、アパート一棟投資にチャレンジするのも、一つの考え方といえます。

年収が700万円程度以上、不動産に投じることのできる自己資金が500万円以上ある場合は、アパート投資の検討余地があります。そのうえで、30代であれば引退や老後までの期間の長さを踏まえると、30年〜35年ローンを無難に組むことが可能です。

返済期間が長ければ、月々の返済額は少なくなるため、自己資金を抑えても月々の収支をプラスにしやすくなります。30代でアパート投資にチャレンジをするときには、自己資金を抑えつつ、長期ローンで黒字を維持するのが得策です。

40代|着実な現金収入を得られる投資が適する

40代に差し掛かったら、着実なキャッシュフローを確保できる投資方法を模索していきましょう。順調なキャリアを歩んでいる場合は、40代は年収が高くなり、資産形成がある程度進行している時期です。

一方で、40代から50代にかけては、昇進状況次第で年収が頭打ちとなってくる方もでてきます。家計では子どもの成長・教育費の増大など、支出が増大しがちな時期です。

こうした要因を全て考慮すると、自己資金をある程度拠出して、キャッシュフローをしっかりとプラスに維持できる不動産投資を検討するのが得策です。可能であれば老後に差し掛かる前に完済して、そのあとは潤沢な賃料収入が得られる投資をすると良いでしょう。

以上を踏まえると、基本的には一棟アパートに自己資金をしっかりと割いて投資するのが、多くの方に取っての第一候補となると考えられます。返済が65歳前後に終わるような形、逆算すると20年〜25年程度の返済期間でローンを組むのが理想です。計画通りに完済すると、老後はまとまった賃料収入を生み出し、ゆとりのある老後生活が実現します。

年収が1,000万円を超え、さらに自己資金も潤沢にある方は、中古の一棟マンションも選択肢に加えてみましょう。RC造りのマンションは、木造よりも耐久性が高く、長期にわたって安定した収入を生み出します。

法定耐用年数が長く、長期にわたって減価償却を計上できるため、減価償却が終わる前にローンを完済できる余地があります。その場合、減価償却期間の終了に伴う収支悪化の影響を抑えることが可能です。

自己資金とローンをうまく活用した一棟もの投資で、安定したキャッシュフローを獲得するのが、40代の不動産投資の理想系です。

自分に合った不動産投資を考えるうえでは、自身の年代が基準の一つとなります。20代・30代・40代それぞれにおいて、適した不動産投資の形は変わってきます。今回の記事で紹介した、年代ごとの着眼点や投資のポイントを考えてみてください。

基本的には、年代が若いほど自己資金・借入額を抑える必要がある一方で、リスクを取った投資が可能です。年代が上がれば資金的な余裕度が向上しますが、着実な賃料収入の獲得が望まれます。自分の年代を軸に、年収や自己資金、家計支出の状況などを総合的に勘案して、最適な不動産投資の戦略を検討してみてください。

私たちリタ不動産は、全国の不動産投資・収益物件(投資物件・収益不動産)を取り扱う不動産会社です。社名の『リタ』は「利他の精神」「自利利他」から名付けられたもの。その背景には、自分の利益を最優先するのではなく、お客さまの利益を最優先としたサポートや提案を行うというスタンスがあります。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

私たちリタ不動産は、全国の不動産投資・収益物件(投資物件・収益不動産)を取り扱う不動産会社です。社名の『リタ』は「利他の精神」「自利利他」から名付けられたもの。その背景には、自分の利益を最優先するのではなく、お客さまの利益を最優先としたサポートや提案を行うというスタンスがあります。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

弊社の目的はお客さまの資産形成をお手伝いすることです。収益物件の売買を通じてお客さまのビジネスパートナーとして「常に誠実である」ことをお約束します。不動産投資は長い目線で取り組まねばならない投資です。棟目の購入・売却から資産入れ替えの再購入まで末永くお付き合いするために、メリットのみならずリスクやデメリットもしっかりと告知します。 物件情報は精査したもののみ発信するほか、節税相談や金融機関のご紹介など、不動産投資を通じた資産形成をトータルサポート。お客さまが安心して不動産投資に取り組めるように尽力いたします。気になること、不安なことがあればいつでもお気軽にご相談ください。

弊社の目的はお客さまの資産形成をお手伝いすることです。収益物件の売買を通じてお客さまのビジネスパートナーとして「常に誠実である」ことをお約束します。不動産投資は長い目線で取り組まねばならない投資です。棟目の購入・売却から資産入れ替えの再購入まで末永くお付き合いするために、メリットのみならずリスクやデメリットもしっかりと告知します。 物件情報は精査したもののみ発信するほか、節税相談や金融機関のご紹介など、不動産投資を通じた資産形成をトータルサポート。お客さまが安心して不動産投資に取り組めるように尽力いたします。気になること、不安なことがあればいつでもお気軽にご相談ください。

テーマ名

ページ作成日2025-06-24

株式会社リタ不動産

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.