30代は不動産投資を始める好機!投資のメリットやおすすめの投資先とは | 全国の不動産投資・収益物件|株式会社リタ不動産

30代は不動産投資を始める好機!投資のメリットやおすすめの投資先とは

2025-05-01

順調にキャリアを築いている方の場合、30代となると年収が増えて、資産形成も進む時期です。一方でライフステージが変化して、徐々に支出が大きくなり始める時期でもあります。

このような特徴をもつ30代の資産形成方法として、不動産投資は有効な選択肢の一つです。今回の記事では、30代から不動産投資を始めるメリットや、適した投資先を紹介します。30代からの資産形成方法を検討している方は、ぜひ参考にしてください。

40代の方は下記をチェック

年齢があがるにつれて、年収や老後までの期間、適したリスク水準などが変化するため、それぞれの年代に適切な不動産投資の考え方は大きく異なります。下記記事では、年代を尺度としたときの、適した不動産投資の考え方をまとめましたので参考にしてください。

次の5つの理由から、一般に30代は不動産投資を始める好機であると言えます。

- 年収が上がり、ローン審査を優位に進めやすい

- 資産形成が進んで自己資金を拠出する余地が大きい

- 将来のライフイベントに向けて、一定の現金収入の確保が望ましい

- 健康不安はまだ出にくく、老後まで時間もある

30代からの資産形成方法に悩んでいる方は、ぜひこちらのポイントを踏まえて、不動産投資を前向きに検討してみてください。

年収が上がり、ローン審査を優位に進めやすい

順調にキャリアを築いている場合、30代には20代の時よりも年収が高くなっている方が多いと考えられます。大手企業を中心に、20代は年々安定して昇給するケースが多いです。サラリーマンでも、30歳前後のうちに年収1,000万円を超える方もいます。

不動産投資では、ほとんどの方がローンを借りて投資をします。ローンの審査においては、その人の年収が重要な要件の一つとなります。年収が高い方が審査を通過しやすく、また、より多額のローンを借りられる可能性が高まるでしょう。

20代ではそもそも審査に通らなかったり、購入できる物件が限られたりする場合もありますが、30代になるとより規模の大きな物件への投資にチャレンジできるでしょう。

資産形成が進んで自己資金を拠出する余地が大きい

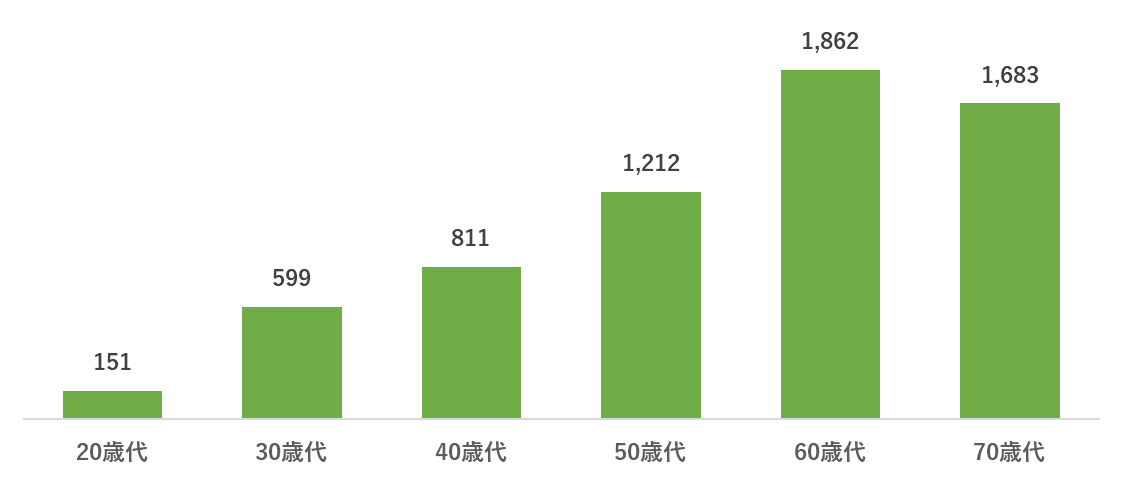

フルタイムで働いていれば、20代よりも30代の方が資産形成が進んでいる方が多いと言えます。たとえば、金融広報中央委員会が発表した「家計の金融行動に関する世論調査[総世帯](令和5年)」によれば、年齢別の貯蓄額の平均値は次のとおりです。

家計の金融行動に関する世論調査[総世帯](令和5年)

多くの方は、社会人になってから本格的な資産形成を始めます。毎月貯蓄に回せる金額には限りがあることから、貯蓄期間が長いほど資産規模が大きくなっていくのが一般的です。

貯蓄額が大きいということは、それだけ不動産投資に多くの自己資金を回せる可能性が高くなります。ローンと自己資金を組み合わせれば、総額で大きな規模の物件を購入できるため、20代より不動産投資に取り組みやすくなります。

将来のライフイベントに向けて、一定の現金収入の確保が望ましい

30代は、ライフステージの変化によって支出が膨らむ時期でもあります。たとえば、厚生労働省が公表した「令和5年(2023) 人口動態統計月報年計(概数)の概況 」の結婚の年齢を見ると、平均の初婚年齢は2023年で男性31.1歳、女性29.7歳です。

近年の平均初婚年齢

| 男性 | 女性 | |

|---|---|---|

| 2023年 | 31.1歳 | 29.7歳 |

| 2022年 | 31.1歳 | 29.7歳 |

| 2021年 | 31.0歳 | 29.5歳 |

| 2020年 | 31.0歳 | 29.4歳 |

夫婦で暮らすとなると、それだけ生活費が高くなる要素となります。もちろんペースやタイミングはひとそれぞれですが、結婚した後は出産・子育てを経て生活費や教育費用など、さらに支出が増えます。

このように支出が増える時期なので、実は30代の投資においては、現金収入が得られる手法が適している場合がしばしばあります。余裕資産を投資に回して現金収入を得ることで、家計の収支を補い、資産の取り崩しを防ぐことが可能です。

健康不安はまだ出にくく、老後まで時間もある

30代は、20代より歳をとったとはいえ、まだまだ健康で働き盛りの方が多いといえます。その後40歳、50歳と歳を重ねるにつれて、健康診断の数値が悪くなったり、なかには生活習慣病にかかったりする人も増えてくるでしょう。

不動産投資においては、健康でいることは強みの一つとなります。まず、ローンを借りる際にはしばしば「団体信用生命保険」という保険に加入します。こちらの保険の審査を受けるうえで、持病があると審査に通りにくくなるのです。

ローン金額や保険会社によっては、健康診断結果の提出を求められて、その内容がしばしば審査に影響を及ぼします。つまり、健康なうちに投資を始めた方が有利なのです。

また、ローンの返済期間を設定する際には、老後までの期間が加味されます。他の条件が一緒であれば、若い方が有利です。返済期間を伸ばせば月々の返済額が減るため、多くの方は長い返済期間を選びます。返済期間は上限が設定されるだけで、個々の判断で短くすることもできるため、長期の返済期間を選べた方が有利であることは間違いないでしょう。

資金に余裕があり、年収も高まる30代は、不動産投資の選択肢も広がります。いろんな投資にチャレンジする余地がありますが、もし悩むなら次の投資戦略を検討してみるとよいでしょう。

- 首都圏・大都市都心部での中古区分マンション

- 首都圏・大都市圏での新築一棟アパート

- 首都圏近郊での中古一棟アパート

期待されるキャッシュフローと、リスクのバランスを考慮したこれらの投資先について、詳しく紹介していきます。

首都圏・大都市都心部での中古区分マンション

キャッシュフローを求めない、初期投資額を抑えたいという場合は、中古の区分マンションがひとつの選択肢です。東京の都心部を第一候補としつつも、近畿圏・東海圏で人口減少の懸念が低い中心地も検討の余地があります。

区分マンションは、近年は新築ですと利回りが低く利益が出にくかったり、賃料の割に物件価格が高くて毎月赤字になるスキームが散見されます。その点、価格が安く利回りも相対的には高い傾向にある中古なら自己資金を投じればキャッシュフローを0~プラスにできる余地があります。

安定志向なら首都圏の都心部一択になりますが、区分マンションでキャッシュフローをプラスにするチャンスを狙うなら、大阪・名古屋の都心部も狙ってみましょう。

首都圏と比べてさらに価格が下がる一方、人口減少や価格の安定性は一定程度守れます。さらに自己資金を投じれば、キャッシュフローをプラスに、つまり毎月の賃料収入が手に入る可能性があります。資金量があるなら、複数物件を購入してキャッシュフローを底上げするのも一案です。

首都圏・大都市圏での新築一棟アパート

キャッシュフローをプラスにすることを徹底するなら、一棟アパートへ投資するのが有効な選択肢です。一棟投資では、基本的に諸費用だけで数百万円以上かかるため、一定の自己資金が必要です。

自己資金をおさえて、相対的に長い期間にわたって現金収入を得るなら、新築の方が適しています。新築は、物件の担保評価が高く出てフルローンに近いスキームを組みやすくなります(なお、フルローンでも諸費用は自己資金で賄うため、数百万円程度は必要です)。

また、一般に減価償却期間がおわると、税支払いを考慮したときの収支が一気に悪化します。そのため、長きにわたってキャッシュフローをプラスにするうえでは、減価償却を長くとれる新築の方がおすすめです。

一方で、新築は価格が割高に設定されがちなため、首都圏の物件では高額になるケースも散見されます。新築で最新の設備が整った物件であれば、地方でも大阪・名古屋・福岡クラスの大都市圏なら安定した入居需要が期待できます。価格が少し下がって利回りは向上するため、大都市圏都心部もみてみましょう。

首都圏近郊での中古一棟アパート

自己資金を抑えて早いうちから潤沢なキャッシュを獲得したい、年収が上がってきて節税効果にも注目しているという方は、中古一棟アパートを狙ってみましょう。中古アパートの方が、利便性や規模などほかの条件が同程度なら、価格は安くなります。賃料も下がるものの、基本的には、新築より中古の方が利回りが高い傾向にあるのが特徴です。

また、築古物件ほど減価償却の期間が短くなります。減価償却期間が短いと、1年間で多くの赤字を計上できるため、当初の節税効果が大きくなります。さらに、中古物件の場合は当初から入居者がいるため、購入するとすぐに賃料収入を生み出すのも特徴です。すぐに、できるだけ多くのキャッシュフローを獲得するなら、中古アパートが適しています。

ただし、減価償却期間が相対的に短期間で終了するため、潤沢なキャッシュをうみだす期間も短くなります。購入時点で、売却のタイミングや価格目安などを検討しつつ、投資戦略を検討しておきましょう。

なお、中古の一棟アパートを検討するなら、市場価格が安定している首都圏を候補とするのがおすすめです。ほかの投資手法と比べて短い期間で売却する可能性があるなか、価格動向にも着目しておきましょう。

たとえ大都市でも、地方では人口減少が進む見通しであることから、物件の価格下落リスクが相対的に高いといえます。売却時の価格の安定性まで見据えると、中古でのアパート投資においては、首都圏での投資を検討するのがおすすめです。

30代は、年収が上がってくるため、投資の選択肢が広がる時期です。一方でライフステージの変化により一時的に大きな出費が必要になることもあります。また、家族が増える、子どもの教育費がかかるなどの要因で、日々の支出も増えていくでしょう。

以上の状況をふまえると、株のように価格上昇を狙う投資ばかりが適しているとは限りません。価格が相対的に安定した不動産投資で、着実にキャッシュフローを獲得していくのも一つの選択肢といえます。

年収が高く自己資金が潤沢であるほど、投資戦略の選択肢は豊富です。首都圏や大都市圏の区分マンションや一棟アパートなどから、自分のスタンスに合った投資先を検討しましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.