【2026年税制改正】不動産の「5年ルール」で相続対策はどう変わる? 影響と対策を徹底解説! | 全国の不動産投資・収益物件|株式会社リタ不動産

【2026年税制改正】不動産の「5年ルール」で相続対策はどう変わる? 影響と対策を徹底解説!

2026-07-06

2026年4月に施行された税制改正では、不動産投資家や賃貸オーナーに直接影響する大きなルール変更がいくつも盛り込まれました。

なかでも、相続税対策として物件購入を検討している方が絶対に知っておくべきなのが、貸付用不動産の「5年ルール」の導入と、不動産小口化商品の「時価評価」の見直しです。これらの改正により、従来の節税対策が通用しなくなりました。

本記事では、今回の税制改正の主要な変更点と、投資家が注意すべきポイントをわかりやすく解説します。今後の出口戦略や新たな節税対策を立てるための判断材料として、ぜひ参考にしてください。

目次

不動産分野における2026年度税制改正の目玉は、賃貸不動産の「5年ルール」導入と不動産小口化商品の「時価評価」の見直しです。いずれの制度改正も、2027年1月から本格運用が始まります。

賃貸不動産の「5年ルール」導入と不動産小口化商品の「時価評価」の見直しには、実勢価格と評価額の差を利用した節税手法の是正を促す目的があるとされています。さらに言えば、グレーな節税手法の是正を通じて、実物不動産や有価証券などの固定化を防ぎ、資産の流動化を進める意図があると考えられるでしょう。

2026年度税制改正は相続税の規制が強化される一方で、所得税の控除額が拡大されるなど、オーナーによって影響が分かれる内容となっています。

たとえば、基礎控除・給与所得控除や青色申告特別控除の見直しなど、個人の物件オーナーにとって、税務負担の軽減につながる制度改正が実施されました。制度改正の恩恵を受けるためには、これらの制度を有効活用することが大切です。

なお、2025年度の税制改正については、次の記事で解説しています。ぜひ参考にしてください。

不動産に関する税制改正大綱の主要な改正項目は、次の5つです。

- 貸付用不動産の相続税評価額における「5年ルール」の導入

- 不動産小口化商品の相続税評価方法の変更

- 住宅ローン控除の延長と要件緩和

- 新築住宅にかかる固定資産税の減額措置の延長

- 既存住宅のリフォームにかかる特例措置の延長

それぞれ解説するため、参考にしてください。

貸付用不動産の相続税評価額における「5年ルール」の導入

税制改正に伴い、相続開始前や贈与前の5年以内に有償で取得または新築した一定の貸付用不動産については2027年1月以降、相続税が原則として時価を基準に評価することが定められました。ここでいう時価は課税時期における通常の取引価額であり、おおむね取得価額の8割の評価額を指します。

これまで相続税評価額は土地が路線価方式、建物が固定資産税評価で評価されることから、都市部の収益物件では、相続税評価額が時価の3〜4割程度の評価とされていました。このような時価と相続税評価額の評価差により、収益物件の所有者は大きな節税効果を得られていたのです。

しかし、今回の「5年ルール」の導入により、相続開始・贈与前に取得した貸付用不動産の相続税評価額については、原則として取得価額などをもとにした時価の8割相当額で評価されるようになります。結果、貸付用不動産を利用した短期的な節税策は大幅に制限されます。

ただし、相続開始・贈与の5年以上前に取得、新築した貸付用不動産であれば、従来の路線価や固定資産税評価額での評価が可能です。したがって、5年ルールを回避し、希望とする節税評価を得るには、相続時点で取得・新築から5年を超えるよう、貸付用不動産の保有期間を確保することが重要だといえます。

不動産小口化商品の相続税評価方法の変更

税制改正に伴い一定の不動産小口化商品(*)については2027年1月以降、取得時期にかかわらず、課税時期における通常の取引価額に相当する金額で評価することが定められました。

これまで任意組合型や信託受益権型など一部の不動産小口化商品については、相続税評価額を実物不動産と同じ路線価で評価できました。これにより、不動産小口化商品の購入者は実物不動産を所有しているときと変わらない節税効果を得られていたのです。

しかし、今回の税制改正により、不動産小口化商品は今後、原則として時価で評価されるようになり、路線価評価による相続税評価額の大幅な評価圧縮効果はなくなります。結果、過去に節税目的で不動産小口化商品を購入し、税制改正後も保有している場合は、購入時に想定していた税務上のメリットを享受できなくなるでしょう。

(*)不動産小口化商品:特定の不動産を一口数万円から100万円程度に小口化して販売し、不動産の賃料収入や売却益を投資額に応じて出資者に分配する商品

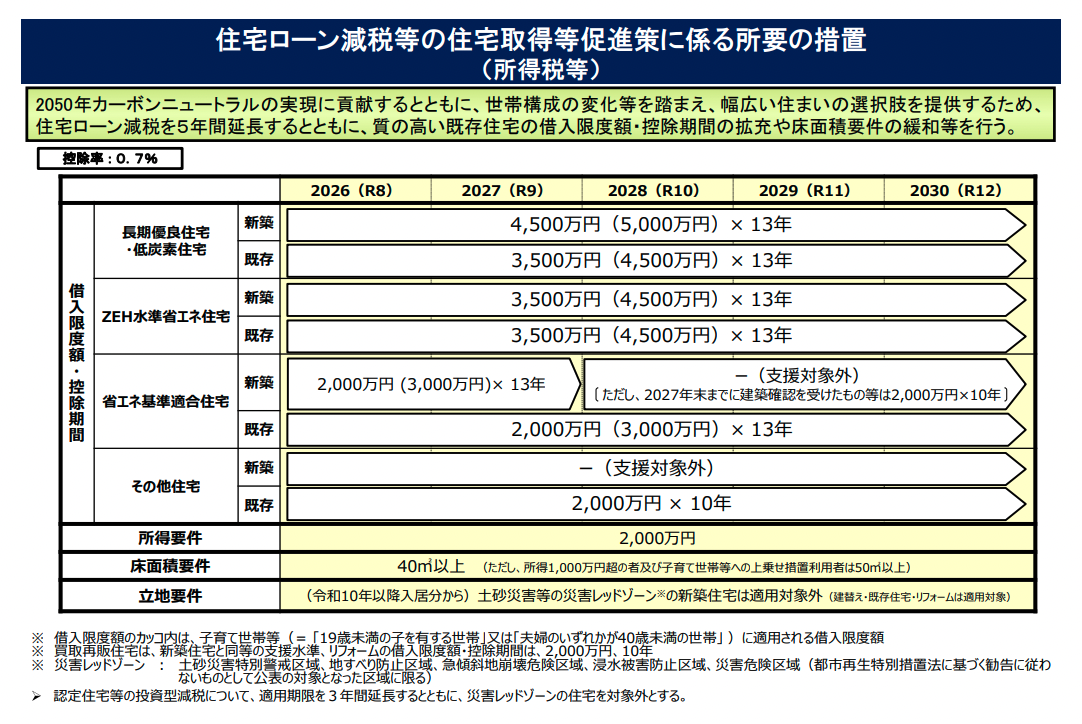

住宅ローン控除の延長と要件緩和

住宅ローン控除は、個人が住宅ローンなどを利用してマイホームを新築・取得・増改築などをした場合に、一定の要件を満たすことで、年末時点の住宅ローン残高の0.7%が所得税から最大13年間、税額控除される制度です。

住宅ローン控除の控除期間は2025年12月末まででしたが、2026年1月1日から2030年12月末まで延長されました。借入限度額・控除期間については上記表のとおりです。

このほか、床面積の要件は新築、中古を問わず、2026年度から40㎡に変更されました。ただし、床面積の要件を満たすためには、次の要件を充足する必要があります。

- その年の合計所得金額が1,000万円以下

- 住宅ローン控除の子育て等特例を適用しないこと

なお、上記を満たさない場合は、引き続き50㎡以上が要件となります。

また、一部要件に合致する住宅を住宅ローンの適用対象外とする立地要件が新たに追加されました。追加された立地要件は、「入居日が2028年1月1日以降の新築住宅で、災害危険区域等内に所在する場合は、住宅ローン控除を適用できない」とする内容です。

ただし、建て替え・既存住宅・リフォームの住宅ローン控除については、立地要件が適用されず、利用できます。

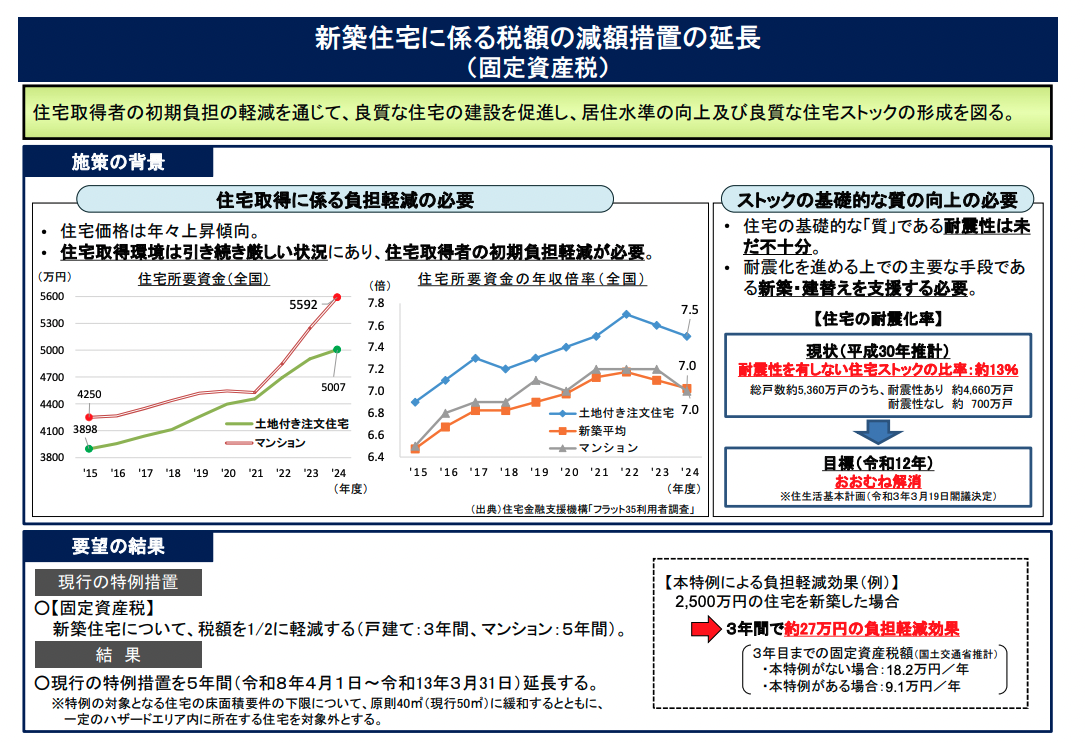

新築住宅にかかる固定資産税の減額措置の延長

新築住宅を対象にした固定資産税の減額措置は2026年4月1日から2031年3月31日まで延長されます。

変更されるのは減額措置の適用期間だけではありません。床面積要件が現行の「50㎡以上280㎡」から「40㎡以上240㎡以下」に緩和されます。

なお、国土交通省によれば、2,500万円の住宅を新築した場合は3年間で約27万円の固定資産税の軽減効果を得られるとのことです。

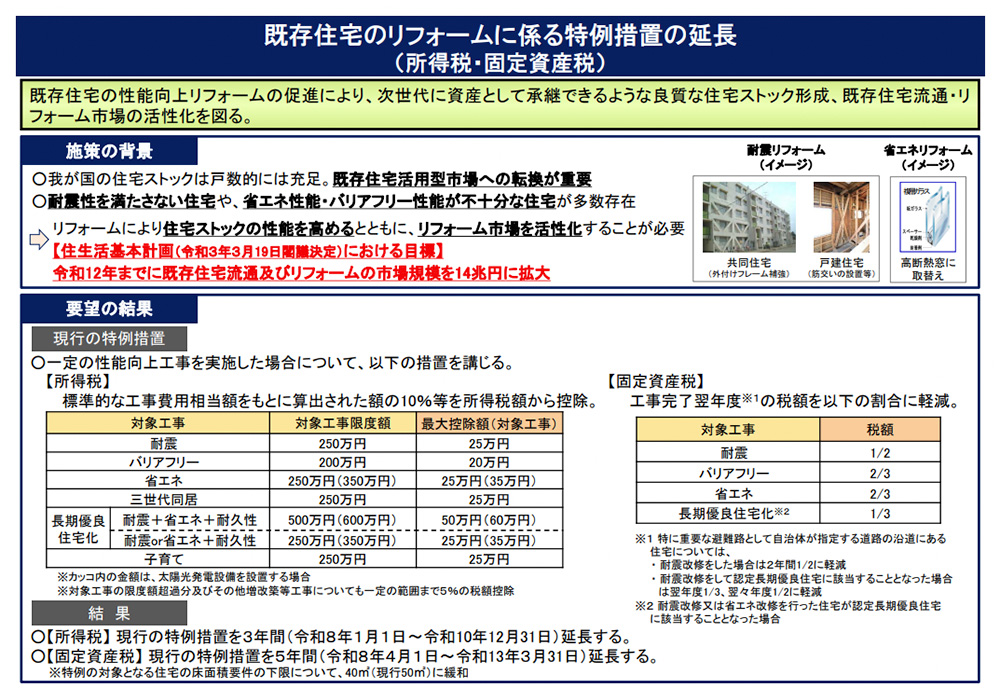

既存住宅のリフォームにかかる特例措置の延長

既存住宅に耐震、バリアフリー、省エネなどに関する性能向上工事を実施した場合の所得税・固定資産税の減額措置が延長されます。具体的な延長期間は工事費用相当額の10%などを所得税額から控除する措置が3年間、工事完了翌年度の固定資産税額を控除する措置が5年間です。

その他の2026年度税制改正大綱の主要な改正項目は次の3つです。

- 基礎控除・給与所得控除の引き上げ

- 青色申告特別控除の見直し

- インボイス制度の経過措置の見直し

それぞれ解説するため、参考にしてください。

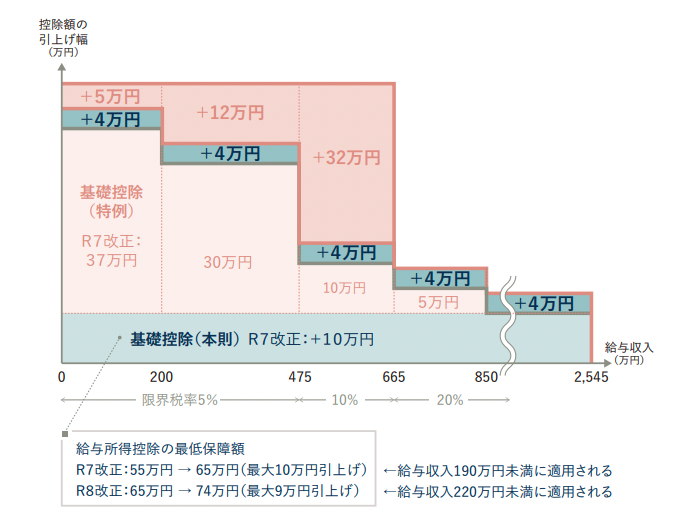

基礎控除・給与所得控除の引き上げ

物価上昇に連動して基礎控除を引き上げる仕組みの創設に伴い、合計所得額が2,350万円以下の個人を対象にした基礎控除の控除額が、4万円引き上げられます。

控除額の引き上げにより、個人の基礎控除額は、次のとおりとなります。

| 合計所得額 (2026年・2027年分における収入が 給与だけの場合の収入金額) |

基礎控除額 (改正された範囲) |

|||

|---|---|---|---|---|

| 改正後*1 | 改正前*1 | |||

| 2026年・2027年分 | 2028年分以後 | 2026年分 | 2027年分以後 | |

| 132万円以下(206万円以下) | 104万円*2 | 99万円*2 | 95万円*2 | |

| 132万円超336万円以下 (206万円超475万円1,999円以下) |

62万円 | 88万円*2 | 58万円 | |

| 336万円超489万円以下 (475万円1,999円超665万5,556円以下) |

68万円*2 | |||

| 489万円超655万円以下 (665万円5,556円超850万円以下) |

67万円*2 | 63万円*2 | ||

| 655万円超2,350万円以下 (850万円超2,545万円以下) |

62万円 | 58万円 | ||

*1:所得税法第86条の規定による基礎控除額62万円(改正前:58万円)に、租税特別措置法第41条の16の2の規定による加算額を加算した額になります。

*2:62万円にそれぞれ、42万円、5万円、37万円を加算した金額(改正前:58万円にそれぞれ、37万円、30万円、10万円、5万円を加算した金額)となります。なお、この加算は、居住者についてのみ適用があります。

さらに、2025年度税制改正で措置した基礎控除の上乗せ特例については、合計所得金額489万円(給与所得665万円相当)以下の場合の上乗せ額が42万円まで引き上げられました。

このほか、給与所得控除の最低保障額が5万円を上乗せする特例の創設に伴い、65万円から74万円に引き上げられました。

| 給与等の収入金額 | 給与所得控除額 | ||

|---|---|---|---|

| 改正後 | 改正前 | ||

| 2026年・2027年分 | 2028年分 | ||

| 190万円以下 | 74万円 | 収入金額×30%+8万円 (69万円未満となる場合は、69万円) |

65万円 |

| 190万円超220万円以下 | 収入金額×30%+8万円 | ||

これらの基礎控除や給与所得控除の見直しにより、所得税の支払いが発生する課税最低ラインは、前年の160万円から178万円に引き上げられました。課税最低ラインの内訳は次のとおりです。

- 課税最低ライン=基礎控除(本則+特例)104万円+給与所得控除(最低保障+特例)74万円

青色申告特別控除の見直し

青色申告特別控除の控除額が現行の65万円から75万円に引き上げられます。

ただし、75万円控除の適用を受けるためには、次の要件を満たす必要があります。

その年分の事業に係る仕訳帳及び総勘定元帳につき、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより電磁的記録の保存等を行っていること(次に掲 げる場合のいずれかに該当する場合に限る。)との要件を満たすものとした上、控除額を75万円に引き上げる。

イ 仕訳帳及び総勘定元帳について、国税の納税義務の適正な履行に資する ものとして一定の要件を満たす電磁的記録の保存等を行っている場合

ロ 特定電子計算機処理システムを使用するとともに、電子取引の取引情報 に係る電磁的記録(特定電磁的記録に限る。)のうちその保存が当該特定 電子計算機処理システムを使用して国税の納税義務の適正な履行に資する ものとして一定の要件を満たすことができるものは当該要件に従って保存 を行っている場合

また、簡易な簿記の方法で帳簿を付けている事業者のうち、一定規模以上の収入金額がある方は、10万円の青色申告特別控除の対象から除外されます。対象外となる条件は次のとおりです。

・不動産所得:その年の前々年分の不動産所得に係る収入金額が1,000万円を超えるもの

・事業所得:その年の前々年分の事業所得に係る収入金額が1,000万円を超えるもの

今回の青色申告特別控除の見直しを表にまとめると次のとおりとなります。

| 申告方法・条件 | 改正後 | 改正前 |

|---|---|---|

| eTax+複式簿記+優良な電子 | 75万円 | 65万円 |

| eTax+複式簿記 | 65万円 | 65万円 |

| 書面提出+複式簿記 | 10万円 | 55万円 |

| 簡易簿記 (収入金額1,000万円超) |

0円 | 10万円 |

| 簡易簿記 (収入金額1,000万円以下) |

10万円 | 10万円 |

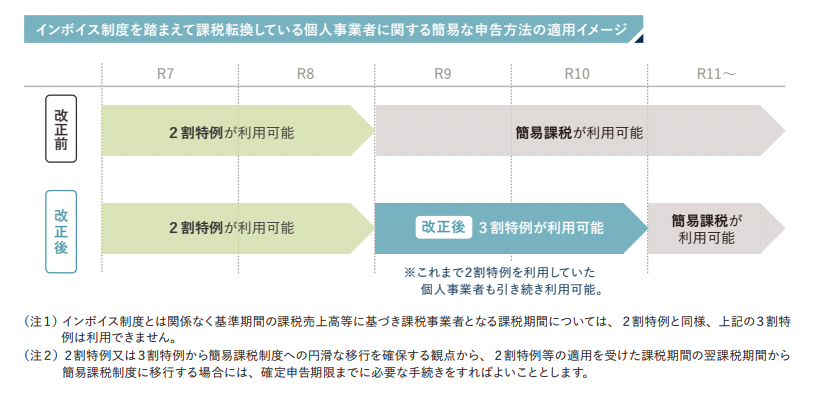

インボイス制度の経過措置の見直し

売上にかかる消費税額の2割を納付税額とする2割特例は、割合を3割に改めたうえで、個人事業主に限定して2年延長(2027年分と2028年分)されます。

また、インボイス発行事業者以外の方からの課税仕入れにかかる税額控除の経過措置は、適用期間や控除可能割合が次のとおり見直されたうえで、2年延長されます。

2026年10月1日〜2028年9月30日 70%

2028年10月1日〜2030年9月30日 50%

2030年10月1日〜2031年9月30日 30%

2025年度と打って変わり、2026年度税制改正では、賃貸不動産の「5年ルール」導入や、不動産小口化商品の「時価評価」の見直しなどにより、既存の節税対策は抜本的な見直しを迫られています。つまり、相続税対策としての不動産の有効性が失われたわけではなく、「より早めに行動し、中長期的な視点で運用すること」が不可欠になったといえます。

制度改正により、「駆け込み取得」による過度な節税は厳しく制限されましたが、不動産自体の評価方法や相続税対策のメリットは維持されています。「これから購入する物件が新ルールの対象になるか不安」「今のうちに保有資産のポートフォリオを見直したい」とお考えの方は、税理士をはじめとした専門家に協力を仰ぎながら、現状に沿った節税対策を講じることをおすすめします。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.