不動産に関する2025年度税制改正大綱の改正項目とは? | 全国の不動産投資・収益物件|株式会社リタ不動産

不動産に関する2025年度税制改正大綱の改正項目とは?

2025-05-30

2025年度税制改正法が、国税・地方税ともに予定どおり原則4月1日に施行されました。税制改正法の施行により、基礎控除・給与所得控除の見直しや特別親族特別控除の創設といった税制施策が展開されます。

税制改正法では、不動産に関する税制施策も展開されます。そこで、本記事では、2025年度税制改正大綱をもとに、予定されている税制施策について解説します。

目次

税制改正大綱は、翌年度以降に実施する増税や減税などの新しい税制措置や税制に関する検討事項についてまとめた文書です。

経済社会の変化に十分対応できるよう、例年秋ごろから自民、公明両党の税制調査委員会が中心となり、各省庁や業界団体、税理士会などから要望を収集。議論を重ね、12月中旬に取りまとめる流れとなっています。

その後、閣議決定された税制改正大綱を基にした税制改正法案が作成され、翌年1月以降に通常国会に提出されます。

衆参両院での審議を経て国会で租税改正本案が承認されれば、翌年度の4月から新しい税制改正法が施行される流れです。ただし、すべての法律が4月に施行されるのではなく、経過措置により、施行時期が4月1日以降に後ろ倒しになる法律もあります。

2025年税制改正大綱の目的とは?

2025年度税制改正大綱の目的は、「賃上げと投資が牽引する成長型経済」への移行を実現するとともに、経済社会の構造変化などに対応することです。その目的を成就させるため、2025年度税制改正大綱には、次のような事項が盛り込まれました。

- 所得税の基礎控除の控除額と給与所得控除の最低保障額の引き上げ

- 大学生年代の子などにおける新たな控除の創設

- 確定拠出年金の拠出限度額の引き上げ

- 中小企業経営強化税制の拡充

- 防衛力強化にかかる財源確保のための税制措置

- グローバル・ミニマム課税の法制化

- 外国人旅行者向け免除制度の見直し

不動産に関する2025年度税制改正大綱の主要な改正項目には、次の4つがあります。

- 住宅ローン減税等にかかる所要の措置

- サービス付き高齢者向け住宅供給促進税制の延長

- マンション長寿命化促進税制の延長

- 老朽化マンションの再生の円滑化を目的とした特例措置の創設

ここからは、上記4項目の内容について解説します。ぜひ参考にしてください。

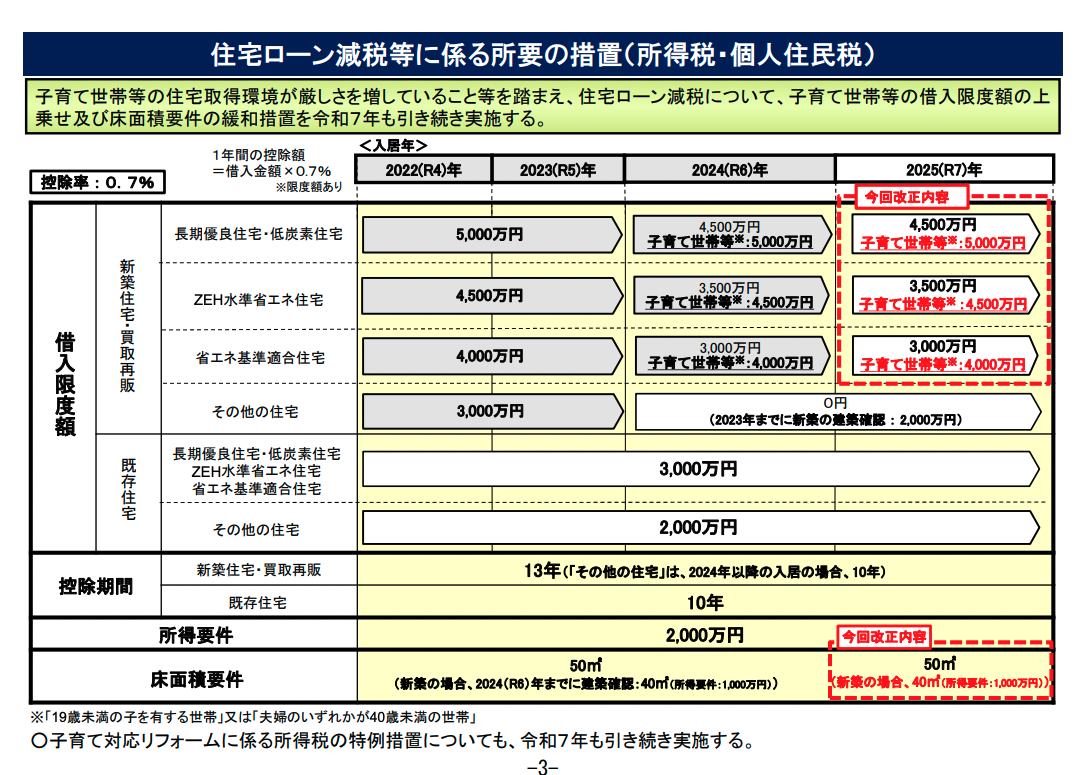

住宅ローン減税等にかかる所要の措置

住宅ローン減税等にかかる所要の措置では、子育て世帯と若者夫婦世帯*を対象にした住宅ローンの借入限度額の上乗せが、2024年度に続いて2025年度も実施されます。

具体的な上乗せ額については、新築等の認定住宅が500万円、新築等のZEH水準省エネ住宅・省エネ基準適合住宅が1,000万円です。

また、年収1,000万円以下の子育て世帯が建てた新築住宅の床面積(通常50㎡以上を40㎡以上に)についても、2025年度も継続されます。

*「19歳未満の子を有する世帯」または「夫婦のいずれかが40歳未満の世帯」

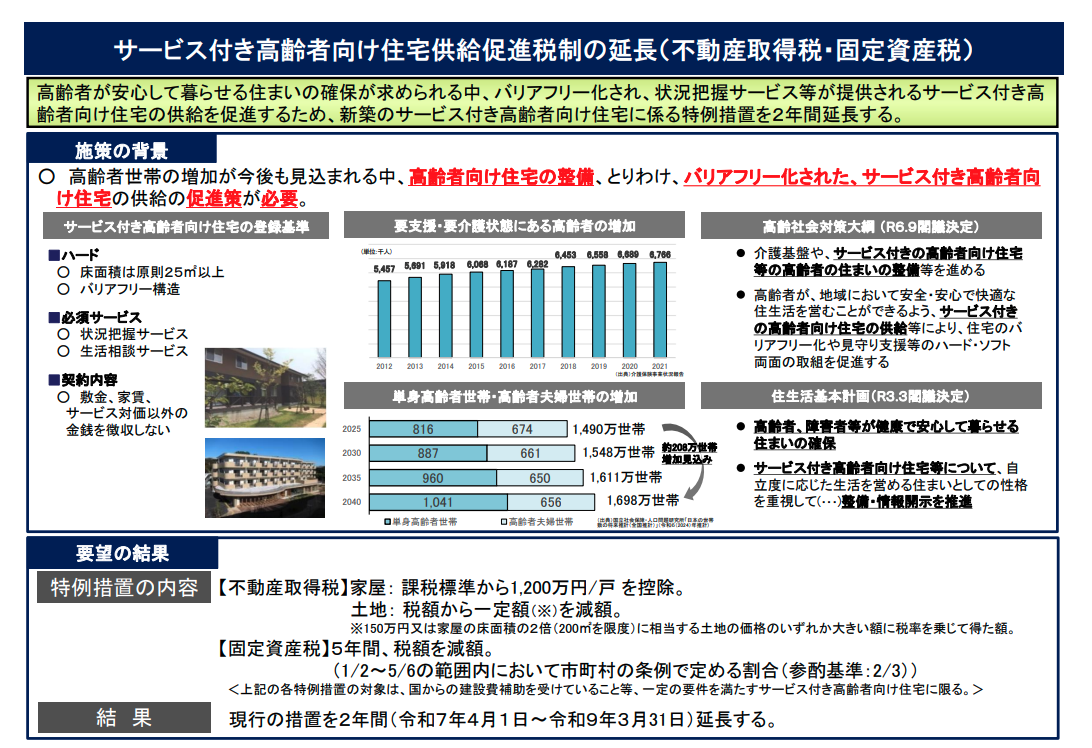

サービス付き高齢者向け住宅供給促進税制の延長

バリアフリー化され、状況把握サービスなどが提供されるサービス付き高齢者向け住宅の供給を促進するため、新築のサービス付き高齢者向け住宅にかかる特例措置が2年間延長されます。

特例措置の内容については、次のとおりです。

【不動産取得税】

家屋:課税標準から1戸あたり1,200万円を控除。

土地:税額から一定額*を減額。

*150万円または家屋の床面積の2倍(200㎡を限度)に相当する土地の価格のいずれか大きい額に税率を乗じて得た額。

【固定資産税】5年間、税額を減額。(1/2〜5/6の範囲内で市町村の条例で定める割合(参酌基準:2/3))

なお、サービス付き高齢者向け住宅の登録基準については、次のとおりです。

◼️ハード

- 床面積は原則25㎡以上

- バリアフリー構造

◼️必須サービス

- 状況把握サービス

- 生活相談サービス

◼️契約内容

- 敷金、家賃、サービス対価以外の金銭を徴収しない

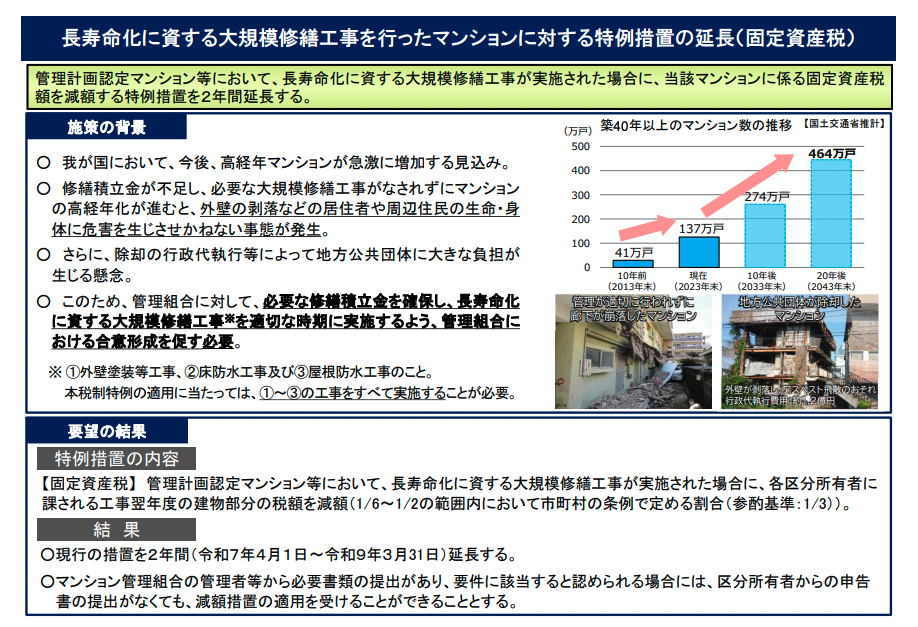

マンション長寿命化促進税制の延長

管理計画認定マンションで、長寿命化に資する大規模修繕工事が実施された場合、マンションの固定資産税を減額する特例措置が2年間延長されます。

特例措置については、各区分所有者に課される工事翌年度の建物部分の固定資産税額を減額する内容です(1/6〜1/2の範囲内で市町村の条例で定める割合(参酌基準:1/3))。

特例措置の適用を受けるためには、①外壁塗装等工事、②床防水工事、③屋根防水工事、のすべてを実施することが必要です。

工事をすべて実施し、要件に該当すると認められる場合には、区分所有者からの申告書の提出がなくても、特例措置の適用を受けられます。

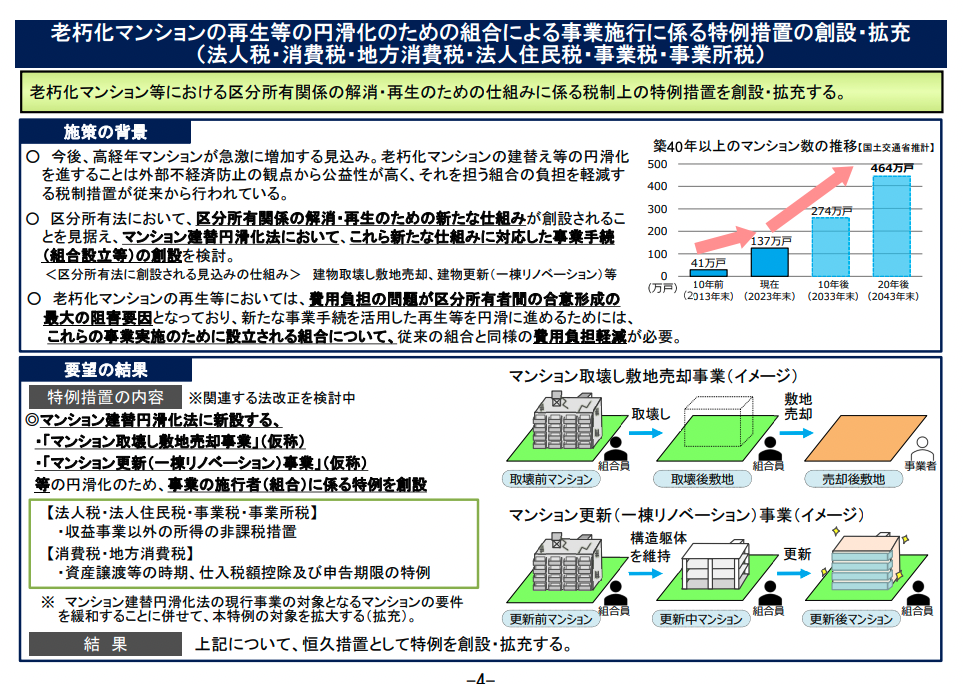

老朽化マンションの再生の円滑化を目的とした特例措置の創設

老朽化マンションでの区分所有関係の解消・再生のための仕組みにかかる税制上の特例措置が創設・拡充されます。

マンション建替円滑化法に基づく事業組合を対象にした特例措置の内容については、次のとおりです。

【法人税・法人住民税・事業税・事業所税】

- 収益事業以外の所得の非課税措置

【消費税・地方消費税】

- 資産譲渡などの時期、仕入税額控除および申告期限の特例

特例措置の創設・拡充については、区分所有関係の解消・再生や事業手続きの活用を目的とした、区分所有法とマンション建替円滑化法の改正に基づく対応の一環です。両法の改正により、マンション取壊し敷地売却事業やマンション更新事業など、6つの新たな事業スキームの創設が検討されています。

新たな事業スキームの創設によって想定されるのは、事業スキームに準ずる事業組合の設立です。このような事業組合を設立した場合、税負担が大きくなることが予想されることから、今回の税制上の特例措置が創設されることになりました。

その他の2025年度税制改正大綱の主要な改正項目には、次の8つがあります。

- 基礎控除・給与所得控除の見直し(103万円の壁の撤廃)

- 配偶者控除・扶養控除の所得要件緩和

- 特定親族特別控除の創設

- 結婚・子育て資金の一括贈与の非課税措置の延長

- 生命保険料控除の拡充

- 企業年金・個人年金の見直しに伴う税制上の所要の措置

- 退職所得控除の調整規定等の見直し

- 防衛特別法人税の創設

ここからは、上記8項目の内容について解説します。ぜひ参考にしてください。

基礎控除・給与所得控除の見直し(103万円の壁の撤廃)

フリーランスや自営業なども含めてすべての人に適用される「基礎控除」と給与所得者を対象にした「給与所得控除」は、物価上昇による税負担の増加を受けて大幅に見直されます。

対象者

- 基礎控除

合計所得額が2,350万円以下の個人 - 給与所得控除

給与所得のある個人

施行時期

いずれも2025年分以後の所得税について適用されます。

改正内容

- 基礎控除

合計所得金額が2,350万円以下である場合、控除額が48万円から58万円に、10万円引き上げられます。 - 給与所得控除

55万円だった最低保障額が65万円に引き上げられます。

配偶者控除・扶養控除の所得要件緩和

控除対象配偶者がいる場合に一定の金額の所得控除が受けられる「配偶者控除」と、控除対象となる扶養親族がいる場合、課税所得から一定の金額を差し引ける「扶養控除」は、いずれも所得要件が緩和されます。

配偶者控除・扶養控除の所得要件緩和

対象者

配偶者控除、扶養控除の対象となる配偶者、扶養親族を有する居住者

施行時期

2025年分以後の所得税について適用されます。

改正内容

同一生計配偶者と扶養親族の合計所得金額要件が48万円以下から58万円以下に引き上げられます。

このほかにも、ひとり親の生計を一つにする子の総所得金額の合計額の要件が48万円以下から58万円以下、勤労学生の合計所得金額要件が75万円以下から85万円以下にそれぞれ引き上げられます。

特定親族特別控除の創設

2025年度税制改正により、控除対象扶養親族のうち、その年の年齢が19歳以上・23歳未満の特定親族(特定扶養親族)向けに新たな特別控除制度が創設されました。

対象者

年齢19歳以上23歳未満の親族*で控除対象扶養親族に該当しない居住者

*居住者の配偶者と青色事業専従者などを除き、合計所得金額が123万円以下である方に限ります。

施行時期

2026年度分以後の個人住民税について適用されます。

改正内容

2024年までは親族の合計所得金額が48万円を超えると、扶養控除が一切受けられませんでしたが、新たに特定親族特別控除が受けられるようになります。控除額については次のとおりです。

| 親族等の合計所得金額 | 控除額 |

|---|---|

| 58万円超85万円以下 | 63万円 |

| 85万円超90万円以下 | 61万円 |

| 90万円超95万円以下 | 51万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

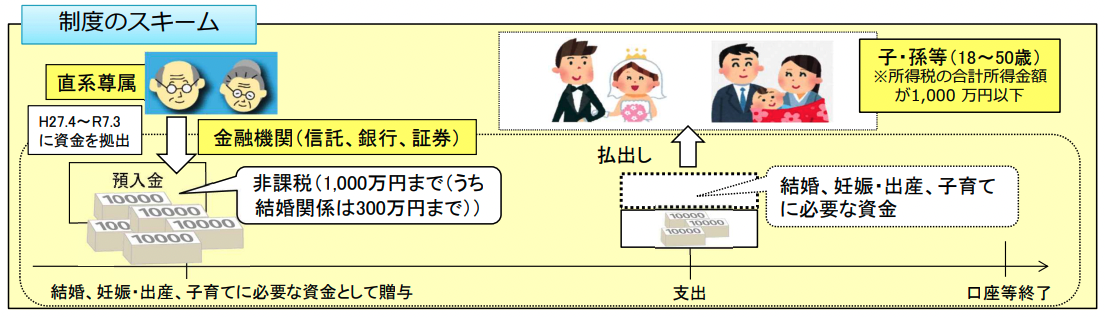

結婚・子育て資金の一括贈与の非課税措置の延長

父母や祖父母が結婚資金や子育て資金を贈与した場合に贈与税を1,000万円まで非課税にする制度が2年間延長されます。

対象者

合計所得金額が1,000万円以下で、18歳以上50歳未満の子や孫

施行時期

2025年度税制改正により、適用期限が2027年3月31日まで延長されます。

改正内容

結婚・子育て資金について、1,000万円までは非課税となります。ただし、結婚関係で支払われる資金について、非課税となるのは300万円までです。

生命保険料控除の拡充

払い込んだ生命保険料に応じて、一定の金額が契約者のその年の所得から差し引かれる生命保険料控除も拡充されます。

対象者

年齢23歳未満の扶養親族を有する居住者

施行時期

2026年分の所得税について適用されます。

改正内容

死亡保険と生存保険が対象の一般生命保険料控除の控除額が次のように改正されました。

| 年間の新生命保険料 | 控除額 |

|---|---|

| 3万円以下 | 新生命保険料の全額 |

| 3万円超6万円以下 | 新生命保険料 × 1/2 + 1万5,000円 |

| 6万円超12万円以下 | 新生命保険料 × 1/4 + 3万円 |

| 12万円超 | 一律6万円 |

2025年度税制改正により、新生命保険料の適用限度額が4万円から6万円に引き上げられます。

ただし、一般生命保険料控除に介護医療保険料控除と個人年金保険料控除を加えた生命保険料控除全体の限度額は12万円と変わりません。そのため、今回の控除額拡充による影響は大きくないと考えられています。

企業年金・個人年金制度の見直しに伴う税制上の所要の措置

誰もが安定して資産形成を継続できるよう、企業型確定拠出年金や確定給付金企業年金、iDeCo(個人型確定拠出年金)の見直しも行われます。

対象者

確定拠出年金制度に加入する会社員や自営業者、公務員、第三号被保険者

施行時期

拠出限度額が引き上げられるものの、税制上の措置は改正されません。

改正内容

主な見直しポイントは次の5つです。

- 会社が拠出する掛金に加えて、加入者本人が掛金を上乗せして拠出する企業型確定拠出年金(企業版DC)のマッチング拠出について、加入者本人の掛金は事業主掛金の額を超えられない要件を廃止する。

- 企業版DCの拠出限度額は次のように引き上げられます。

・確定給付企業年金制度に加入していない者:月額5万5,000円から月額6.2万円に引き上げ

・確定給付企業年金制度の加入者:月額6.2万円(改正前5.5万円)から確定給付企業年金ごとの掛金相当額を控除した額 - 60歳以上70歳未満であって個人型確定拠出年金制度(iDeCo)に加入できない方のうち、iDeCoの加入者・運用指図者であった方または私的年金の資産をiDeCoに移換でき、老齢基礎年金とiDeCoの老齢給付金を受給していない方は、新たにiDeCoの対象になります。そのiDeCoの拠出限度額は月額6.2万円です。

- iDeCoの拠出限度額が次のように引き上げられます。

・国民年金の第一号被保険者(自営業者や農業者など):月額6.8万円から月額7.5万円に引き上げ

・企業年金加入者:月額6.2万円(改正前2万円)から確定給付企業年金ごとの掛金相当額と企業版DCの掛金額を控除した額

・企業年金未加入者(第一号被保険者と第三号被保険者を除く):月額2.3万円から月額6.2万円に引き上げ - 国民年金基金の掛金額の上限が月額6.8万円から月額7.5万円に引き上げられます。

退職所得控除の調整規定等の見直し

勤続年数20年までは1年につき40万円、20年を超える部分は1年につき70万円がそれぞれ控除される退職所得控除には、勤続年数の重複排除という調整規定が存在します。

退職所得控除の調整規定は、複数の職場から退職手当を受け取った場合に、一定期間が空いていないと退職所得の計算で重複する勤続年数が調整される仕組みです。確定拠出年金にかかる老齢一時金(DC一時金)を受け取った年の前年4年内に他の退職手当を受け取った場合にも適用されます。

2025年度税制改正により、重複排除にかかる調整期間が延長します。

対象者

退職所得控除の調整規定の対象となる退職者や役員の退任者

施行時期

2026年1月1日以後に支払われるDC一時金、退職金について適用されます。

改正内容

退職手当の支払いを受ける年の前年以前9年内(改正前4年内)にDC一時金の支払いを受けている場合は、勤続年数の重複排除の対象となります。対象拡大にあわせ、DC一時金にかかる退職所得申告書の保存期間が10年(改正前7年)に延長されます。

防衛特別法人税の創設

防衛費増額の財源の一部として、防衛特別法人税(仮称)が創設されます。

対象者

各事業年度の所得に対する法人税を課される法人

施行時期

2026年4月1日以後に開始する事業年度以降(中間申告は2027年度より)に適用されます。

改正内容

防衛特別法人税は、基準法人税額から500万円を控除した金額に、4%を乗じて計算した金額が課税されます。計算式は次のとおりです。

防衛特別法人税=(基準法人税額-基準控除額年500万円) × 税率4%

不動産関連では、サービス付き高齢者向け住宅供給促進税制とマンション長寿命化促進税制が延長されました。

いずれも減税額、減税率は大きいため、サービス付き高齢者向け住宅の建設や管理計画認定マンションの大規模修繕工事を検討されている賃貸オーナーは決断を急ぎましょう。

2025年度税制改正大綱では、賃貸オーナーの納税額に大きな影響を与える改正はありませんでした。

しかし、基礎控除・給与所得控除の見直しは、賃貸経営に大きな影響を与える可能性があります。消費者の手取り額の増加により、家賃や住宅ローンなどに回せるお金が少しでも増えることにつながるためです。

基礎控除・給与所得控除の見直しを含め、税制改正が賃貸経営に与える影響は小さくありません。継続的な情報収集に努め、制度改正に対応できる体制を整えておきましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.