金利上昇リスクへの対処法|日本の金利動向と不動産投資への影響や戦略を解説 | 全国の不動産投資・収益物件|株式会社リタ不動産

金利上昇リスクへの対処法|日本の金利動向と不動産投資への影響や戦略を解説

2025-12-01

日本の金融環境は、長らく続いた超低金利時代から本格的な転換期を迎えています。これまで不動産投資では「低金利を活かして借りられるだけ借りて規模拡大」という戦略が成立しやすい環境でしたが、金利の上昇によってその前提条件が揺らぎ始めています。

これからは金利上昇を想定した不動産投資戦略の実践が重要です。単なるリスクではなく、不動産投資を拡大させる良いタイミングとなるかもしれません。本記事では、日本の金利動向を整理しながら、不動産投資への具体的な影響と、金利上昇リスクへの実践的な対処法・投資戦略について詳しく解説します。

金利上昇リスクを正しく理解するためには、足元の水準だけでなく、金融政策の方向性や構造的な変化を把握することが欠かせません。不動産投資は外部資金への依存度が高いため、金利環境の変化はダイレクトに事業性へ影響を及ぼします。

日銀の金融政策転換と「金利のある世界」への移行

日本銀行は過去に量的緩和やマイナス/ゼロ金利政策、イールドカーブ・コントロール(YCC)といった非伝統的な金融緩和政策を継続してきました。これらの施策は、市場に大量の資金を供給し、金利を意図的に低位に抑え込むことで経済を下支えしてきました。

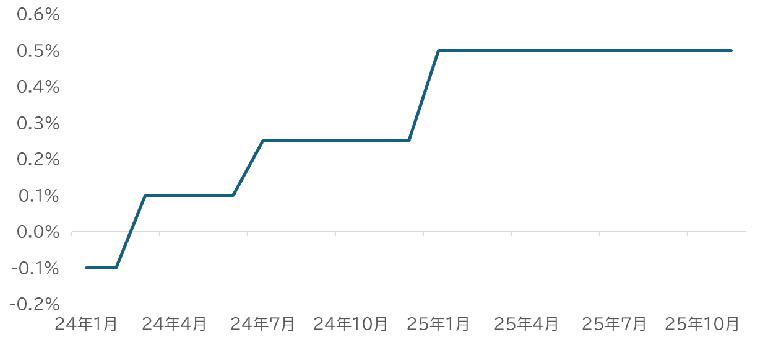

2023年頃から本格化したインフレの定着や賃金上昇を背景に、金融政策は徐々に正常化へと舵を切り始めています。2024年以降の複数回の利上げを経て、日本はゼロ金利から脱却しています。

その後もインフレ率が一定の水準を維持するなか、金利が上がらない時代は終焉したと考えてよいでしょう。今後も緩やかではありますが、当面は利上げの余地を探る状況が続く見通しです。

日本の政策金利の推移

国債金利とローン金利の基礎知識

短期金利は政策金利の影響を受けやすく、主に変動金利型ローンの基準になります。一方で、長期金利は10年国債利回りなどを指標に形成され、固定金利型ローンや不動産の期待利回りに影響を与える傾向にあります。また長期金利は市場の将来の金利見通しを反映して動くのが特徴のひとつです。

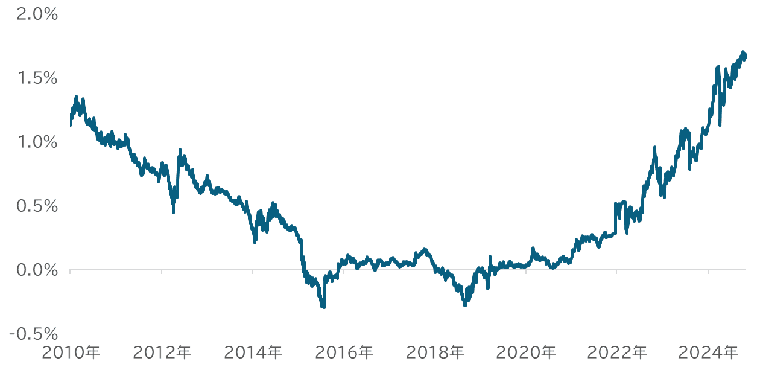

さて、日本の長期金利は、実は2021年ころから上昇が始まっています。コロナ・ショックから経済が立ち直る中で、インフレ率の上昇を背景とした金利先高観が織り込まれた形です。

足元の金利水準は、すでに2010年以降で最高水準となっていて、市場は中長期的に見て一段と金利上昇が進む見通しを持っています。

日本の長期金利(10年国債金利)の推移

ローン金利変動のメカニズムについては「不動産投資の金利上昇リスクに注意!実例をもとにインパクトを紹介」でも紹介しているので、合わせて参考にしてください。

なぜ金利上昇が不動産投資に直結するのか

不動産投資は、多くの投資家が借入を活用してレバレッジを高めて投資を行います。金利の上昇は、審査時の借入条件や投資期間中のコストに影響を与えます。

すでに不動産投資を行っている方にとって、金利上昇は返済負担の増大を通じた収支の悪化要因です。こうした金利上昇は金融機関の融資スタンスの慎重化にもつながります。金利が上昇すると、金融機関の資金調達コストも一般に高騰し、積極的に融資を貸し出すのが難しくなるためです。

その結果、これまでより返済能力や信用力、物件の収益性を厳しくチェックされる可能性があります。審査が通りにくくなったり、融資可能額を保守的に見積もられる原因となるでしょう。

金利上昇は、返済額の増加とキャッシュフロー悪化に直結します。また、中長期的にはキャップレート(期待利回り*)の上昇や不動産市況の悪化にもつながる可能性がある要因です。物件別でみると、もともとキャッシュフローが小さく利回りの区分マンション投資などは、返済負担の増大が重く感じられる可能性があります。

ローン返済額の増加とキャッシュフローへの影響

変動金利型ローンの場合、金利が上昇すると月々の返済負担が増大します。たとえば、借入残高5,000万円、借入期間30年のローンの金利が1%増大すると、年間でおよそ31.2万円の負担増大要因となります。一月あたりで2.6万円の増加です。この負担増は、そのまま毎月のキャッシュフロー悪化となります。

なお、仮に借入額が同額の場合は、一般に物件のサイズが小さいほどレバレッジが高い状態のため、金利上昇に脆弱となります。

たとえば上記のローンを①5,000万円②7,000万円③10,000万円の物件への投資で借りていたときに金利水準が2%~4%の返済額や手のこりを見てみましょう。

*不動産投資を行う方が、「この物件に投資するなら、最低でもこれくらいの利回りは欲しい」と期待する収益性の水準を示す指標で「還元利回り」とも言います。

表が示すように、フルローンの物件(価格5,000万円のケース)では、金利が2%上がると年間収支がわずか+13万円余りとなります。一方で、借入比率50%のケースならば、まだまだ金利上昇に対する耐久力がありそうです。

したがって、金利上昇リスクの懸念が強い環境では、高いレバレッジの投資には慎重な判断が必要となります。

キャップレートの変化と不動産価格への圧力

金利の上昇は、不動産に求められる利回り水準(キャップレート)にも上昇圧力をもたらします。キャップレートは、以下の式で表現される、不動産の収益性指標の一つです。

キャップレート=(年間純収益)÷(不動産価格)

キャップレートと金利の差は「イールドギャップ」と呼ばれます。金利は国債金利や銀行の借入金利を参考にしますが、イールドギャップが大きいほど、借入を活用したときの投資家の収益性が大きいことを意味します。

しかし、金利が上がると、キャップレートが不変のままではイールドギャップは縮小します。それでは投資家にとって不動産の魅力が低下するため、金利が上がるとイールドギャップを是正するためにキャップレートに上昇圧力がかかります。

キャップレートは「賃料引上げによる純収益回復」または「不動産価格の低下」を通じて起こります。つまり金利上昇は「賃料上昇圧力」の「不動産市況悪化」のいずれか、もしくは両方のインパクトをもたらすのです。

物件タイプ別に見る金利上昇の影響

金利上昇の影響は、物件タイプによっても大きく異なります。区分マンションや都心部の物件は、賃料収入の割に取得価格が高く、利回りが低い傾向にあります。もともと物件利回りと金利のイールドギャップが小さいため、相対的に金利上昇リスクに脆弱なケースが多いです。

一方で、地方都市や郊外エリアの一棟アパート・一棟マンションは、首都圏に比べて取得価格を抑えやすく、相対的に高い利回りを確保しやすい点が特徴です。イールドギャップに厚みがあるため、金利上昇による負担増を吸収しやすい傾向にあります。

借入の見直しや売却、新たな物件取得など、金利上昇リスクに対して取りうる戦略は複数あります。手元資金の状況や投資意向を踏まえて、自分にとって最適な戦略を検討してみてください。

金利タイプの見直しを主目的とした借り換え

固定金利への切り替えは、返済額を安定させる有効な選択肢の一つです。固定金利にしてしまえば、将来金利が上昇しても、固定期間においては返済負担が増大することはありません。

ただし固定金利は初期水準が高く設定される傾向があり、短期的にはキャッシュフローを圧迫します。将来、現状の固定金利以上に金利が高くなると見込まれる時にだけ実行しましょう。また、借り換えには、保証料、事務手数料、登記費用など諸費用も必要となります。

借り換えの検討時には、費用と金利変更後の返済条件を確認して経済効果が見込まれるか合理的に判断しましょう。

金利上昇に強い物件への組み替え戦略

保有物件を入れ替えて金利への耐性を高める方法もあります。都心の低利回り物件は資産性が高い反面、金利上昇時に脆弱な場合が多いのが特徴です。

郊外の高利回り物件や、長期入居が見込めるファミリータイプ物件へ資産をシフトすることで、金利上昇の影響を吸収しやすくなります。

一方で高い利回りの物件には、空室リスクや修繕コストが高い物件も少なくありません。地方物件や築古物件にトライする場合には、安定稼働が見込まれる物件を厳選しましょう。

賃料水準の引き上げ

インフレ局面では、家賃水準も中長期的に上昇しやすくなります。周辺相場との乖離を定期的に確認し、更新時に段階的な賃料改定を検討しましょう。

設備更新やリノベーションにより競争力を維持・向上させることで、賃料増額の理由づけがしやすくなります。安易な賃料引き上げは退去を誘発する原因ともなるため、管理会社とも相談しながら、入居者が納得する形での賃料改定に留意しましょう。

値下がり物件を購入して収益規模を増やす方法も

金利上昇により、過度にレバレッジをかけていた投資家が資金繰りに行き詰まり、物件を手放すケースが増えていきます。投資家が現金化を急いでいる場合、割安な水準での売り希望が出てくる可能性も少なくありません。

もし追加投資の余力があるのであれば、割安物件の取得による投資拡大が有効な可能性もあります。新しい物件の利回りが既存ポートフォリオより高ければ、金利上昇を吸収しやすくなりますし、月次のキャッシュフローも増やせます。

こうした戦略を取りやすくするためには、日頃から現金を厚めに保有して、魅力的な物件に柔軟に買い付けができるようにしておきましょう。

保有物件の一部売却によるポートフォリオ調整

すべての物件を長期保有し続けることが最適解とは限りません。収益性が低い物件や、将来の大規模修繕が見込まれる物件は、意図的に売却する判断も戦略の一部です。

イールドギャップが小さい低利回り物件で、今後資産価値の向上が見込みにくい物件は、早期の売却が有効な手段となります。資金余力が少ない中での売却は、やむなく割安な水準で決済せざるを得ないリスクがあります。まだ余力のある段階で、市場動向を見極めながら適正価格での売却を心がけましょう。

ゼロ金利や資産買い入れなどの金融緩和政策が終了し、「低金利ありき」で投資判断できる時代が終わりつつあります。今後は金利上昇リスクを踏まえた物件選択や借入比率の設定が、堅実な不動産投資を達成するうえでより重要となります。

すでに物件を保有している場合には、借入条件の見直し、物件ポートフォリオの組み替え、賃料改定などの選択肢の中から、自身の状況に応じた最善な方法を検討してみましょう。環境変化にうまく適応して、長期での不動産経営を継続できる状態を維持することが、投資の成否の鍵となります。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.