不動産投資の金利上昇リスクに注意!実例をもとにインパクトを紹介 | 全国の不動産投資・収益物件|株式会社リタ不動産

不動産投資の金利上昇リスクに注意!実例をもとにインパクトを紹介

2025-09-30

不動産投資では、多くの方が不動産投資ローンを活用して物件を購入します。自己資金を抑える代わりに、毎月ローンを返済しながら不動産経営を行います。

金利が上昇すると、毎月の返済負担が増大しますが、その影響額を正確に試算するのは容易ではありません。今回の記事では、不動産投資ローンの金利の仕組みや金利上昇のインパクトを、実例を交えながら紹介します。この記事を参考にすれば、金利上昇リスクを理解したうえで、不動産投資に臨めるようになるでしょう。

不動産投資ローンには大きく分けて3種類の金利が存在します。

- 全期間固定金利

- 選択型固定金利

- 変動金利

全期間固定金利は、完済するまで金利が一定の契約です。借りた後は金利上昇の影響はありませんが、金利低下により返済コストが下がるチャンスを逸することにもなります。最終的には金融機関の判断とはなりますが、近年の低金利な局面では変動金利より割高な金利を設定されるケースが多いです。

選択型固定金利は、固定期間が決まっていて、満了後は再び変動・固定を選択できる仕組みです。固定期間は契約によってさまざまで、2年程度の短いものから10年程度の長いものもあります。

固定期間が短いほど変動金利に近く、長期になるほど固定金利に近い性質となります。一般的には全期間固定金利と変動金利の中間の金利が設定されます。

変動金利は、定期的に金利が変化する契約のローンです。半年程度ごとに適用金利が見直される契約が多く見られます。当初の設定金利は低めに設定されますが、借りたあとに市場金利が上昇すれば、ローンの金利も連動して返済負担が重くなる仕組みです。

なお、実際の返済額自体も半年ごとに見直される契約のほか、金利をもとに返済総額等は計算されるものの、月々の返済額は数年に一度見直されるような仕組みを取るローンもあります。

また、返済額の極端な上昇をさけるために、返済額の変動幅を一定範囲に抑える契約が入ったローンもみられます。変動金利といっても、返済額の変わり方が契約によって異なるので注意しましょう。

不動産投資ローンの金利水準を最終的に判断するのはローンを提供する金融機関なので、特定の指標や市場データに完全連動することはありません。一方で、以下の金利をしばしば参考にします。

- 短期・長期プライムレート

- 国債などの市場金利

それぞれの金利について詳しく紹介します。

短期・長期プライムレート

プライムレートは、金融機関がローンを貸し出すときに、もっとも信用力の高い企業等に貸付けるときの金利です。相対的に信用力の劣る企業に貸付けるときには、プライムレートにプレミアムを上乗せして金利を決定しています。

短期・長期は貸付期間による区分で、短期プライムレートは一年以内に適用される金利、長期プライムレートは一年以上に適用されます。

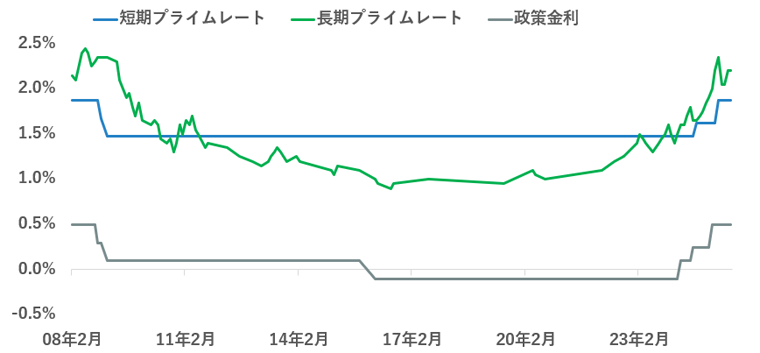

プライムレートは金融機関それぞれが独自に決定する値ではありますが、日銀は参考値として都市銀行5行のプライムレートの最頻値を公表しています。過去の推移は次のとおりです。

プライムレートの推移

2022年後半ごろから長期プライムレートが上昇し始めて、短期も2024年に入って上昇傾向です。これらのデータから、不動産投資ローンの金利も上昇するリスクが高まっていると考えられます。

国債などの市場金利

市場金利も、ローン金利に影響を与えます。市場金利が上昇すれば、金融機関の資金調達コストが上昇するため、貸付を通じて獲得する金利収入を増やす必要があるためです。

市場金利にはさまざまなものがありますが、特にデータが公表されていて、日々取引が行われる国債金利などは重要な指標の一つです。

さらに国債はさまざまな年限(返済までの期間)が取引されています。中でも取引量の多い長期国債(一般に10年国債を見るケースが多い)は、ローン金利に影響を与えます。

10年国債の金利推移

国債金利は、実は2021年ごろを境に4年ほど上昇傾向が続いています。過去にはマイナス金利だった時期もあるのですが、2025年8月時点では2010年ごろの水準まで上昇してきました。10年国債の金利は特に固定金利や長期の選択型固定金利のローン金利に影響を与えます。

ローン金利の上昇は、不動産投資の返済負担を増やす影響があります。ただし、金利の種類によって影響の与え方は異なるため、自分が契約するローン金利の種類を理解しておきましょう。

全期間固定金利で金利水準を気にすべきなのは契約時のみ

全期期間固定金利の場合、金利水準が影響を与えるのは契約時のみです。契約時点の金融機関が提示する金利が、全期間において適用されます。特に、金利が高い時期に契約をしてしまうと、完済するか借換えしない限り割高な金利が継続し、返済負担が増大します。

ここで、以下の例を題材として、契約時の金利水準の影響を見積もってみましょう。

| 物件価格 | 5,000万円 |

|---|---|

| 借入期間 | 30年 |

| 実質利回り* | 5% |

*ここでは実質利回りは「賃料収入からローン返済額以外の諸費用を控除した利回り」とする

こちらの3つの借入比率で試算してみました。

| 借入比率** | 20% | 50% | 80% |

|---|---|---|---|

| 借入** | 1,000万円 | 2,500万円 | 4,000万円 |

| 諸費用控除後賃料収入*** | 250万円 | 250万円 | 250万円 |

**簡単化のために購入時の初期費用等は考慮せず、単純に物件価格に対する借入比率とする

***ここでは「ローン返済以外の諸費用を控除した賃料収入」とする

金利水準別の年間返済額(元利均等返済)

| 2% | 44.4万円 | 110.9万円 | 177.4万円 |

| 3% | 50.6万円 | 126.5万円 | 202.4万円 |

| 4% | 57.3万円 | 143.2万円 | 229.2万円 |

ローン控除後の年間収支

| 2% | 205.6万円 | 139.1万円 | 72.6万円 |

| 3% | 199.4万円 | 123.5万円 | 47.6万円 |

| 4% | 192.7万円 | 106.8万円 | 20.8万円 |

物件価格に対する借入比率が高いほど、契約時の金利水準のインパクトが大きくなることがわかります。ローン返済後に残る年間収支も、金利が上昇すると一気に少なくなるので注意が必要です。

たとえば返済比率を50%に抑えると、2%のローン返済後の収支と4%のローン返済後の収支を比べると収支は139.1万円→106.8万円へ23%程度減少するだけに留まります。一方で、返済比率が80%と高いと、収支は72.6万円→20.8万円へ1/3以下に減少してしまいます。

30年間のローン返済後収支で考えると、特に借入比率が高い場合には金利水準が大きな影響を及ぼします。全期間固定金利で契約するときには、慎重な判断が必要です。

変動金利は常に市場の金利を見ておく必要がある

変動金利の場合は、借入時期だけではなく、ローン完済までの金利水準の変化の影響を受ける点に注意が必要です。

変動金利のローンは多くの投資家が利用していますが、実は金利変動のインパクトが借入額・金利変化のタイミング・変化幅などさまざまな要因で変わります。ここでは2つのパターンに分けてシミュレーションしてみました。

まずここでも、以下の設定を前提に考えます。

| 物件価格 | 5,000万円 |

|---|---|

| 借入期間 | 30年 |

| 実質利回り* | 5% |

*ここでは実質利回りは賃料収入からローン返済額以外の諸費用を控除した利回りとする

こちらの3つの借入比率で試算してみました。

| 借入比率** | 20% | 50% | 80% |

|---|---|---|---|

| 借入** | 1,000万円 | 2,500万円 | 4,000万円 |

| 諸費用控除後賃料収入*** | 250万円 | 250万円 | 250万円 |

**簡単化のために購入時の初期費用等は考慮せず、単純に物件価格に対する借入比率とする

***ここではローン返済以外の諸費用を控除した賃料収入とする

「当初金利は1.5%、5年1か月後から2%、10年1か月後から2.5%まで金利上昇した場合」のシミュレーションは以下のとおりです。

年間ローン返済額

| 1.5%のとき | 41.4万円 | 103.5万円 | 165.7万円 |

| 2.0%のとき | 43.9万円 | 109.7万円 | 175.6万円 |

| 2.5%のとき | 46.0万円 | 114.9万円 | 183.9万円 |

それぞれの金利適用時の年間収支

| 1.5%のとき | 208.6万円 | 146.5万円 | 84.3万円 |

| 2.0%のとき | 206.1万円 | 140.3万円 | 74.4万円 |

| 2.5%のとき | 204.0万円 | 135.1万円 | 66.1万円 |

30年間の返済総額と収支(賃料が不変かつ空室は考慮しない前提)

| 諸費用控除後賃料収入 | 7,500.0万円 | 7,500.0万円 | 7,500.0万円 |

| 総返済額 | 1,346.0万円 | 3,365.1万円 | 5,384.1万円 |

| ローン返済控除後収支 | 6,154.0万円 | 4,134.9万円 | 2,115.9万円 |

借入比率が大きいと金利上昇の影響を大きく受けます。借入比率を20%に抑えておけば、金利上昇に伴う収支へのインパクトは2万円程度に収まりますが、80%の場合は8万円~10万円程度減少します。

金利変動のタイミングも返済額や収支変化に大きな影響があります。たとえば、より早く金利変動が進んだケースを考えてみましょう。「当初金利は1.5%、2年1か月後から2%、4年1か月後から2.5%まで金利上昇した場合」は次のとおりです。

年間ローン返済額

| 1.5%のとき | 41.4万円 | 103.5万円 | 165.7万円 |

| 2.0%のとき | 44.2万円 | 110.4万円 | 176.7万円 |

| 2.5%のとき | 46.8万円 | 117.1万円 | 187.4万円 |

それぞれの金利適用時の年間収支

| 1.5%のとき | 208.6万円 | 146.5万円 | 84.3万円 |

| 2.0%のとき | 205.8万円 | 139.6万円 | 73.3万円 |

| 2.5%のとき | 203.2万円 | 132.9万円 | 62.6万円 |

30年間の返済総額と収支(賃料が不変かつ空室は考慮しない前提)

| 諸費用控除後賃料収入 | 7,500.0万円 | 7,500.0万円 | 7,500.0万円 |

| 総返済額 | 1,389.1万円 | 3,472.9万円 | 5,556.6万円 |

| ローン返済控除後収支 | 6,110.9万円 | 4,027.1万円 | 1,943.4万円 |

金利上昇のタイミングが早いと、同じ金利上昇幅でも年間の返済額の上昇幅が大きくなります。たとえば返済比率80%のケースをみると、5年後に金利が2.0%に上昇するケースでは年間の返済額が175.6万円でしたが、2年後に金利が上昇するときには176.7万円となります。

加えて、金利が高い期間が長くなるため、総返済額も後のケースの方が多くなる点に注意が必要です。金利上昇幅が同程度でも、ローン返済の早期に発生する方が、収支に与えるインパクトが大きくなる点に留意しましょう。

このように変動金利は、さまざまな要素が複雑に絡み合って返済負担や最終的な収支に影響を及ぼすのが特徴です。端的に言うと以下の特徴が当てはまります。

- 借入比率が高いほど、金利上昇が返済負担に与えるインパクトが大きくなる

- 早期に金利上昇が起こるほど、返済負担へのインパクトが大きくなる

- 金利上昇幅が大きいほど、返済負担へのインパクトが大きくなる

不動産投資ローンを活用した投資に取り組む際には、金利上昇がどのような形で投資成績に影響を与えるか、適切に見積もることが大切です。固定金利を選択するなら、始めるときの金利水準が肝心となります。ローン契約後に金利が変わっても返済額は一定のため、金利が低い時を見計らって実行するのが得策です。

変動金利は、低い金利で契約した場合でも、その後に金利が上昇すれば返済負担が増大します。とくに短期間のうちに金利上昇が起こる見込みの場合には注意しましょう。将来の返済負担を正確に見積もるのは困難なので、余裕を持った投資計画を立てておくのが大切です。

変動金利、固定金利いずれのローン契約でも、借入比率が高いほど金利水準の収支に与えるインパクトが大きくなる点も、認識しておく必要があります。ローン金利の変動の影響を正しく理解して、堅実な不動産投資を実現させましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.