遺産相続の流れとは? 相続発生後の段階に応じた手続きについて徹底解説! | 全国の不動産投資・収益物件|株式会社リタ不動産

遺産相続の流れとは? 相続発生後の段階に応じた手続きについて徹底解説!

2025-05-08

賃貸オーナーが亡くなると、遺産分割手続きや預貯金引き出しの手続き、相続登記にかかる移転登記手続きなど、さまざまな遺産相続の手続きが発生します。賃貸オーナーの配偶者や子どもは、遺言の内容や相続人全員が参加した遺産分割協議で決まった内容に基づいて、各種手続きを進めていかなければなりません。

しかし、遺産相続の手続きは一生に何度も経験するものでなく、「収益物件を円滑に受け継げるのだろうか」と心配する賃貸オーナーもいるかもしれません。

そこで、本記事では、遺産相続の流れについて、わかりやすく解説します。各手続きの請求先や必要書類などについても解説するため、ぜひ参考にしてください。

遺産相続とは、亡くなった方(被相続人)の財産(すべての権利や義務)を、配偶者や子どもといった一定の親族(相続人)に引き継ぐことです。被相続人の配偶者や子ども、親、兄弟姉妹であれば、相続放棄や相続廃除に該当しない限り、遺産相続の相続人となります。

相続人が相続するのは預貯金や株券、土地・家屋などの不動産といったプラスの財産だけではありません。相続は被相続人の財産上の地位を引き継ぐことが原則であるため、相続人は借金や裁判上の損害賠償請求権といったマイナスの財産も引き継ぎます。

そのため、相続のルールについて規定する民法では、相続人に被相続人のマイナスの財産を相続しない自由が認められています。マイナスの財産を相続しない自由を行使する方法については、相続財産から被相続人のマイナスの財産を清算したうえで財産が余れば引き継ぐ「限定承認」と全面的に相続を拒否する「相続放棄」があります。

遺産相続の主な方法

遺産相続の主な方法には、法定相続と遺言相続、遺産分割協議による相続があります。

法定相続

法定相続とは、民法上定められた相続人の範囲や順位、相続分に基づいて相続する方法です。

法定相続人になり得るのは、配偶者と子ども、父母、兄弟姉妹です。このうち、子どもには、養子や法律上の婚姻関係にない異性との間に生まれた子どもも含まれます。死産の場合を除いて胎児も相続人の対象です。

なお、法定相続人の範囲は厳密であるため、内縁関係のように事実婚の配偶者や離婚した元配偶者は法定相続人になりません。また、血族相続人が存命の場合でも、上位の順位に法定相続人がいる場合は、下位の順位にいる方は相続権が失われます。

遺言相続

遺言相続は、被相続人が生前に作成した遺言書に基づいて財産の分け方を決める方法です。被相続人の自由な意思によって財産のわけ前を決められるのが特徴で、指定相続とも呼ばれます。

遺言書の内容は法定相続よりも優先されます。そのため、遺言書の内容に基づいて自分の配偶者や子など、特定の人に多くの財産を与えたり、内縁の配偶者やお世話になった人など、相続人以外に財産を与えたりすることが可能です。このほかに、遺言者が会社を設立せず、個人事業主として事業を営んでいた場合は後継者を指名したりすることもできます。

遺言書の方式は大きく普通方式と特別方式に分かれ、前者の普通方式には、自筆証書遺言と公正証書遺言、秘密証書遺言の3つの方式があります。

遺産分割協議による相続

遺産分割協議とは、相続人全員で遺産の分け方について話し合う手続きです。遺言書がなく、相続人が法定相続分と異なる遺産分割を希望する場合や、遺言書に記載にない財産が被相続人の死後に判明した場合に行われます。

遺産分割協議は、相続人全員が行わなければなりません。相続人が1人でも欠けた状態で協議すると、その結果は無効となります。

遺産分割協議で合意に達しない場合や、相続人が集まらず遺産分割協議をできない場合には、家庭裁判所での調停や審判の手続きで相続財産の配分を行います。

遺産相続の手続きには、期限が決まっている手続きと期限がない手続きがあります。

期限が決まっている手続きでは、期限を過ぎてしまうと、放棄できたマイナスの財産を相続したり、相続税を本来よりも多く徴収されてしまったりする可能性があります。

そのため、期限が決まっている手続きについては、早急に取り組むとよいでしょう。

期限が決まっているもの

| 期限 | 手続き内容 |

|---|---|

| 死亡の事実を知ってから7日以内 | ・死亡届の提出(国外で亡くなった場合は、死亡の事実を知った日から3カ月以内) |

| 死亡日から14日以内 | ・国民健康保険・介護保険資格喪失手続き ・国民年金(共済年金)の受給権者死亡届(報告書)*厚生年金の場合は10日以内 ・世帯主の変更届*被相続人が世帯主かつ世帯員が2人以上の場合 |

| 死亡の事実を知った日の翌日から3カ月以内 | ・相続放棄または限定承認の申述(家庭裁判所へ) |

| 死亡の事実を知った日の翌日から4カ月以内 | ・被相続人の所得税の準確定申告 |

| 死亡の事実を知った日の翌日から10カ月以内 | ・相続財産に対する相続税の申告 |

| 相続の開始および遺留分を侵害する贈与または遺贈があったことを知ったときから1年以内 | ・遺留分侵害額請求 |

| 権利を行使できることを知った日から3年以内 | ・生命保険請求手続き ・相続登記 |

期限が決まっていないもの

| 死亡後 | 手続き内容 |

|---|---|

| 3カ月以内が望ましい | ・遺言書の有無の確認 ・法定相続人の確定 ・相続財産の確認(不動産・預金・借金など) |

| できるだけ速やかに | ・遺産分割協議・遺産分割協議書の作成 ・取引金融機関の解約・名義変更など ・不動産など相続財産の名義変更 |

遺言書や相続財産の確認は特に期限が決められていません。しかし、家庭裁判所が定める相続放棄または限定承認の申述の期限は、死亡の事実を知った日の翌日から3カ月以内です。

それだけに、遺言書や相続財産の確認は、法定相続人が迅速に相続方法を選択できるよう、3カ月以内に終わらせておくとよいでしょう。

ここからは、遺産相続の流れについて、次の項目に分けて解説します。

- 亡くなってから7日〜14日以内に行う手続き

- 亡くなってから3〜4カ月以内に行う手続き

- 亡くなってから10カ月〜1年以内に行う手続き

- 亡くなってから2〜5年以内に行う手続き

遺産相続手続き|亡くなってから7〜14日以内に行う手続き

亡くなって7〜14日以内に行う遺産相続の手続きは、次の4つです。

- 死亡届・埋火葬許可申請書の提出

- 年金受給停止手続き

- 各種保険の資格喪失手続き

- 世帯主変更届の提出

【7日以内】死亡届・埋火葬許可申請書の提出

| 請求先 | 【死亡届】 個人の死亡地または本籍地、届出する方の所在地いずれかの市区町村役場窓口 【埋火葬許可申請書】 死亡届を提出する市区町村役場窓口 |

|---|---|

| 必要なもの | 【死亡届】 死亡診断書または死亡検案書、印鑑 【埋火葬許可申請書】 死亡届、印鑑、申請書 |

ご家族が亡くなると、病院の医師が死亡診断書と死体検案書を手配してくれます。それらの書類を受け取った後は、死亡届と埋火葬許可申請書を同時に市区町村役場に提出しましょう。

市区町村役場での処理が問題なく終わると、納骨に必要な火葬許可証が交付されます。火葬許可証をもとに火葬が行われると、火葬場から埋葬許可証が交付されるため、そちらも受け取りましょう。埋葬許可証は、墓地や霊園の管理者に提出する必要があります。

【10日または14日以内】年金受給停止手続き

| 請求先 | 最寄りの年金事務所 |

|---|---|

| 必要なもの | 被相続人の年金手帳や死亡の事実を明らかにできる書類(戸籍抄本や死亡診断書のコピーなど)、年金受給権者死亡届 |

被相続人が国民年金や厚生年金の受給者だった場合は、遺族が年金の受給を停止する手続きをしなければなりません。この手続きを怠ると、本来支給されない年金が被相続人の口座に振り込まれるため、不正受給が発生してしまいます。

不正受給が発覚すると、年金の返還が求められると同時に、懲役や罰金など処罰を受ける可能性があります。そのため、年金受給者が死亡後は、必ず年金受給停止の手続きをしましょう。

なお、日本年金機構に被相続人のマイナンバーが収録されていれば、受給停止の手続きは不要です。

【14日以内】世帯主変更届の提出

【10日または14日以内】年金受給停止手続き

| 請求先 | 被相続人が住んでいた市区町村役場の窓口 |

|---|---|

| 必要なもの | 世帯主変更届(住民異動届)、運転免許証などの本人確認書類、委任状(代理人の場合)、印鑑など |

被相続人が世帯主で、残された世帯員が2人以上の場合は、世帯主に変更が生じた日から14日以内に世帯主変更届(住民異動届)を市区町村役場に提出する必要があります。

ただし、残された世帯員が1人の場合や、妻(母)と子どもというように、次に世帯主になる方が明確な場合は、届出の必要はありません。なお、被相続人は死亡届の提出により戸籍に「死亡」の旨が記載され、住民票が消除されます。

遺産相続手続き|亡くなってから3〜4カ月以内に行う手続き

亡くなってから3〜4カ月以内に行う遺産相続の手続きは、次の6つです。

- 遺言書の有無の確認

- 相続人や相続財産の確定

- 相続財産の名義変更や換金など

- 遺産分割協議の開始

- 相続方法(相続放棄、単純承認、限定承認)の決定

- 所得税の準確定申告

【早急に】遺言書の有無の確認

遺産相続の手続きでは、まず被相続人が遺言書を残しているかいないかを確認しましょう。被相続人が遺言を残していた場合は、原則として遺言の内容に従って相続手続きを進めていくためです。

遺言の存在を生前に知らされていない場合でも、遺言書が残されている可能性があります。自宅や病院、入所していた介護施設の金庫や大切なものを保管していそうな場所などを探しましょう。

被相続人が公正証書遺言の形式で遺言を残していた場合は、作成した公正証書に原本が保管されています。その場合は、最寄りの公証役場で遺言検索をし、遺言があるかどうかを確認しましょう。

なお、自筆証書遺言と秘密証書遺言を発見した相続人は、遅滞なく遺言書を家庭裁判所に提出し、検認を請求しなければなりません。

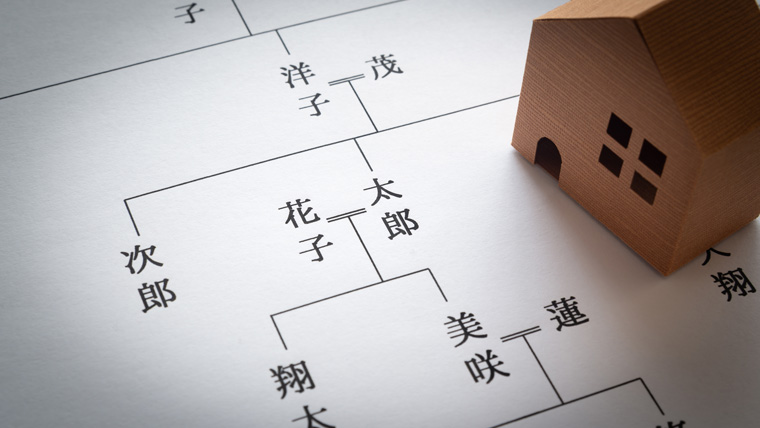

【早急に】相続人や相続財産の確定

遺産相続では、相続人や相続財産を正確に特定しなければなりません。遺産分割協議を進める際に、相続人や相続財産が不明瞭だと、相続財産を誰にどう分けるかが問題となるためです。

相続人の特定では、被相続人の死亡から出生までの戸籍をさかのぼって順番に取得する必要があります。被相続人の戸籍をさかのぼって取得していき、被相続人の子ども・両親・兄弟といった具合に相続人の候補となる方を確定していきます。

一方、相続人の範囲の確定と並行して行うのが、被相続人の財産の確定です。確定が必要な相続財産については、不動産は名寄せ台帳(固定資産課税台帳)の閲覧謄写により、預金や証券は銀行や証券会社のサイトや窓口で相続人として開示請求することにより、調査可能です。

なお、調査が必要な相続財産には、現金や預貯金、不動産といったプラスの財産だけでなく、保証債務や借入金、住宅ローンなどマイナスの財産も含まれることに留意しましょう。

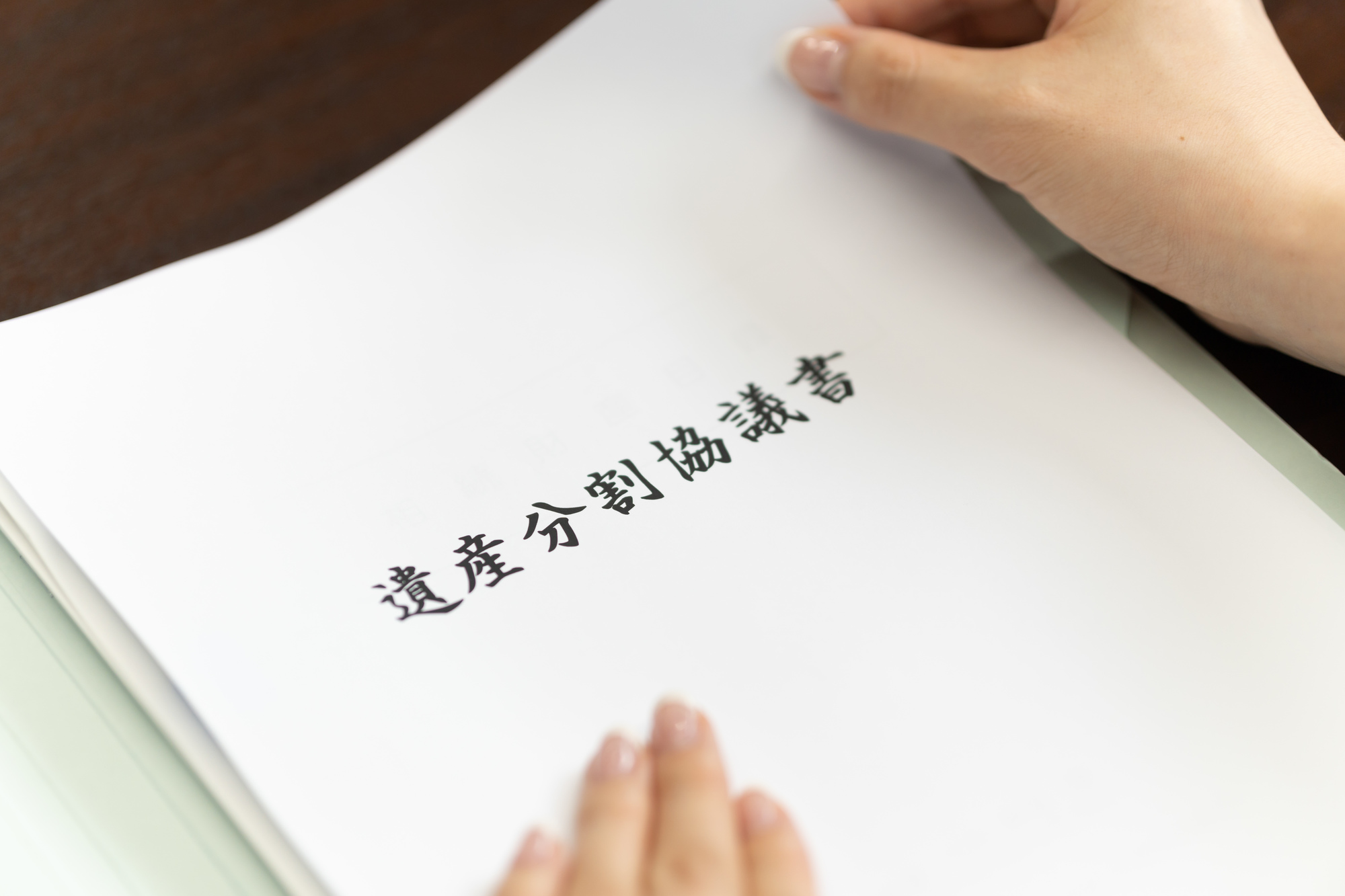

【なるべく早く】遺産分割協議の開始

法定相続人や相続財産が確定したら、遺産分割協議をしたうえで、遺産分割協議書を作成します。

遺産分割協議自体は明確な期限はありません。それでも、協議が遅れると相続財産が散逸したり、相続人の範囲が拡大したりするリスクがあるため、早めに着手するとよいでしょう。

遺産分割協議が成立したら、具体的な相続手続きを進めるために、遺産分割協議書が必要です。遺産分割協議書には協議の内容を記載したうえで、相続人全員が実印を押印します。

遺産分割協議書では、各相続人がどの相続財産をどのように取得するかについて、明確に特定することが重要です。また、遺産分割協議書が2枚以上にのぼる場合は、用紙と用紙の間に契印を忘れないようにしましょう。

【3カ月以内】相続方法(相続放棄、単純承認、限定承認)の決定

相続財産が確定したら、相続人は相続方法について決定する必要があります。決定する相続方法については、次の3つがあります。

- 遺単純承認:プラスの財産とマイナスの財産を引き継ぐ

- 限定承認:プラスの財産の範囲内でマイナスの財産も引き継ぐ

- 一切の相続権利を放棄する

単純承認については手続き期限がありません。ただし、限定承認と相続放棄の決定については、死亡日または相続の開始を知った日から3カ月以内に家庭裁判所に対してする必要があります。

相続人が数人いるときに限定承認するには、相続人全員による合意が必要です。相続人全員による合意は時間がかかる場合も少なくないため、相続人間で早急に話し合いを行いましょう。

【なるべく早く】相続財産の名義変更や換金など

| 請求先 | 【金融資産】 各金融機関 【不動産】 不動産の所在地にある管轄の法務局 |

|---|---|

| 必要なもの | 【金融資産】 相続届(相続手続依頼書)、被相続人が生まれてから死亡するまでのすべての戸籍謄本(除籍・改製原戸籍・現戸籍)、本人確認書類、被相続人の通帳、キャッシュカードなど 【不動産】 申請書、戸籍謄本、住民票の写し、遺言など |

遺産分割協議が終わったら、相続人は相続財産を正式に引き継ぐために、各種財産の名義変更や換金などをしましょう。

名義変更や換金が必要な相続財産には、主に預貯金や有価証券といった金融資産、不動産の2つがあります。

金融資産については、銀行や証券会社などに被相続人名義の口座があることが判明した時点で、その口座がある金融機関にすぐに連絡しましょう。金融機関に連絡すれば、被相続人と金融機関との間の具体的な取引内容、相続の際に必要な手続きに関するアドバイスを受けられます。

一方、不動産を相続する際の名義変更手続きについては、相続登記と呼ばれます。相続登記は民法・不動産登記法の改正により、2024年4月1日より義務化されました。詳しい手続き方法については、過去の記事でも解説しているため、参考にしてください。

相続登記の義務化とは?義務化の背景や放置した場合のリスクも解説

【4カ月以内】所得税の準確定申告

| 請求先 | 所轄税務署 |

|---|---|

| 必要なもの | 死亡した者の所得税及び復興特別所得税の確定申告書付表、委任状(還付金の受領を相続人の代表者等に委任する場合) |

被相続人が個人事業主などで生前に確定申告していた場合、相続人と包括受贈者は、1月1日から死亡した日までに確定した所得金額と税額を計算し、相続の開始があったことを知った日の翌日から4カ月以内に申告と納税をしなければなりません(所得税法125条)。これを準確定申告といいます。

準確定申告では、相続人が各相続人の氏名や住所、被相続人との続柄などを記入した準確定申告書の付表を添付し、被相続人が死亡した当時の納税地の税務署長に提出します。

遺産相続手続き|亡くなってから10カ月〜1年以内に行う手続き

亡くなってから10カ月〜1年以内に行う遺産相続の手続きは、次の2つです。

- 相続税の申告・納税

- 遺留分侵害額の請求

被相続人の相続財産全体が基礎控除額(3,000万円+600万円×法定相続人の人数)を超える場合、相続人は被相続人の死亡を知った日から10カ月以内に、相続税の申告と納税手続きをしなければなりません。

相続税の納付は原則として、金銭による一括納付です。ただし、相続人は例外的な場合に、相続税の延納と物納という制度を利用できます。

相続税の延納は、相続人の申請が認められると、年賦による支払いが認められるという制度です。相続税の延納が認められるためには、相続税額が10万円を超え、納付が困難な事業があることほかに、延滞税額が100万円を超えているか、延税期間が3年を超える場合には、担保を提供する必要があります。

一方、相続税の物納は、金銭による納付が困難な場合に、不動産や国債、上場株式といった一定の相続財産による納付が認められる制度です。物納の申請が可能な財産については、相続財産のうち、以下の財産・順位が定められています。

- 第1順位:不動産・船舶・国債・地方債・上場株式など

- 第2順位:非上場株式など

- 第3順位:動産

なお、申告期限を経過しても申告をしなかったり、実際に取得した相続財産の価額よりも低い金額を申告していた場合には、延滞税や加算税が課されます。

【1年以内】遺留分侵害額の請求

遺留分侵害額請求とは、遺留分を侵害されている権利者が、被相続人から遺贈や贈与を受けた者など遺留分の侵害者に対し、遺留分の侵害に相当する金額の支払いを請求できる権利です。遺留分権利者が、相続開始の事実に加えて、遺留分を侵害する贈与や遺贈があった事実を知った日から1年以内であれば、行使できます。

遺留分侵害額を請求できるのは、自らが有する遺留分より、相続で取得する財産の方が少ないときです。たとえば、500万円の遺留分を有する法定相続人が被相続人の遺言により300万円分しか相続分の指定を受けられなかった場合に、200万円分の遺留分侵害額が認められ、侵害者に対して200万円の金銭支払いを請求できます。

なお、遺留分権利者は、家庭裁判所の許可を得れば、相続開始前に遺留分を放棄可能です。

遺産相続手続き|亡くなってから2〜5年以内に行う手続き

亡くなってから2〜5年以内に行う遺産相続の手続きは次の3つです。

- 葬祭費・埋葬料、高額医療費の申請

- 生命保険の死亡保険金請求

- 遺族年金、未支給年金の受給申請

【2年以内】葬祭費・埋葬料、高額医療費の申請

| 請求先 | 【葬祭費】 被相続人が住んでいた市区町村役場の窓口 【埋葬料】 被相続人の勤務先の管轄協会けんぽもしくは健康保険組合 【高額医療費】 居住地の市区町村の担当窓口(国民健康保険・後期高齢者医療の場合)、協会けんぽまたは健康保険組合(健康保険の場合) |

|---|---|

| 必要なもの | 【葬祭費】 申請書、葬儀にかかった領収書、印鑑など 【埋葬料】 申請書、埋葬にかかった領収書、印鑑など(代理申請の場合は委任状) 【高額医療費】 高額医療費支給申請書 |

被相続人が亡くなってから2年以内にする必要があるのが、葬祭費・埋葬料、高額医療費の申請です。

葬祭費・埋葬料は、被相続人が加入していた公的保険から葬儀費用の一部を支給する制度です。被相続人が国民健康保険・後期高齢者医療制度に加入していた場合は3〜5万円程度の葬祭費が、会社員などで健康保険に加入していた場合は定額5万円の埋葬料が支給されます。

一方、高額医療費は、国民健康保険と後期高齢者医療制度、健康保険の加入者が、病院や薬局の窓口で支払った額が、暦月(1日から月末まで)で一定金額を超えた場合に、超過分の払い戻しを請求できる制度です。本人の死亡後に請求できるため、被相続人の自己負担した医療費が高額だった場合は申請するとよいでしょう。

【3年以内】生命保険の死亡保険金請求

| 請求先 | 被相続人が加入していた保険会社 |

|---|---|

| 必要なもの | 死亡保険金請求書 |

被相続人が生命保険に加入していた場合は、死亡保険金を生命保険会社に請求しましょう。

生命保険の死亡保険金請求権の時効は、被相続人の死亡日から3年間です(保険法95条)。被相続人の生命保険の受取人に指定されている方は、時効が完成しないうちに保険会社に連絡し、死亡保険金を請求しましょう。

なお、生命保険金請求権は受取人固有の権利で、生前に受けた贈与にあたる特別受益に該当しません。そのため、受取人は死亡保険金を遺産分割協議の俎上に上げる必要がありません。

ただし、死亡保険金は非課税限度額(500万円×法定相続人の数)を超えるときに相続税の課税対象になるため、ご注意ください。

【5年以内】遺族年金、未支給年金の受給申請

| 請求先 | 【未支給年金】 最寄りの年金事務所または街角の年金相談センター |

|---|---|

| 必要なもの | 【未支給年金】 未支給年金・未支払給付金請求書、被相続人の年金証書、戸籍謄抄本や死亡診断書など死亡の事実を明らかにできる書類、被相続人と請求者との身分関係を証明できる書類など |

被相続人が亡くなってから5年以内にする必要があるのが、遺族年金と未支給年金の受給申請です。

遺族年金は国民年金・厚生年金保険の被保険者または被保険者であった人が亡くなったときに、その人によって生計を維持されていた遺族の所得保障を目的とした年金です。「遺族基礎年金」と「遺族厚生年金」があり、被相続人の年金の加入状況によって、いずれかまたは両方の年金が支給されます。

一方、未支給年金は、被相続人が亡くなった時点で支給を受けていない年金や、亡くなった日より後に被相続人の口座に入金された年金のうち亡くなった月分までの年金です。遺族年金と同様に、被相続人と生計を同じくしていた遺族が受け取れます。

遺産相続の流れについては、「不動産相続税務の専門家マルイシ税理士法人」の下記記事でも図解を使って詳しく解説しているので、ぜひ参考にしてみてください。 参考:【図解】遺産相続の手続きの流れを分かりやすく解説

最後に遺産相続手続きの相談先についてご紹介します。それぞれ専門業務や業務範囲が異なるため、ご自身が抱えるお悩みやご家庭の状況に応じてお選びください。

弁護士

弁護士は、相続財産をめぐって相続人間で対立が起きている場合におすすめな相談先です。トラブル対応だけでなく、遺言をはじめ、財産承継に必要な適切な手続きの提案から必要書類の作成まで、一気通貫のサポートもしてもらえます。

司法書士

司法書士は、相続登記が必要なときにお任せしたい相談先です。登記申請だけでなく、相続登記に必要な戸籍謄本の収集や法務局に提出する遺産分割協議書の作成もサポートしてもらえます。

税理士

税理士は、相続税を節税したり、準確定申告の方法について相談したりしたい場合におすすめな相談先です。相続財産が基礎控除を超え、相続税が確実に発生する場合は必ず相談するとよいでしょう。

行政書士

行政書士は相続人調査や遺産分割協議書の作成、自動車の名義変更など、相続にかかる手続きを代行してもらいたい場合におすすめな相談先です。ただし、行政書士は相続登記や相続放棄、相続税申告など相続で対応できない業務もあるため、留意しましょう。

遺産相続の手続きは、収益物件を保有する賃貸オーナーにとって、無縁ではありません。賃貸オーナーが生前に稼いだ不動産収益や収益物件は遺産分割や相続登記の対象となるためです。

遺産相続では、民法に基づいて相続財産の相続割合が決まっています。しかし、賃貸オーナーが保有する金融資産や不動産が一般的な被相続人よりも多いことから、相続時に相続人間でトラブルが発生しないとも限りません。

これを踏まえ、賃貸オーナーの方々はご存命のうちに、遺言書の作成をはじめ、遺産相続が円滑にいくような準備を進めておくことをおすすめします。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.