相続登記の義務化とは? 義務化の背景や放置した場合のリスクも解説 | 全国の不動産投資・収益物件|株式会社リタ不動産

相続登記の義務化とは? 義務化の背景や放置した場合のリスクも解説

2024-12-13

民法・不動産登記法の改正により、相続登記が2024年4月1日から義務化されました。施行から半年以上が経過しましたが、義務化の内容について理解できず、頭を悩ませている方も多いのではないでしょうか。

そこで本記事では、相続登記義務化の内容について説明した後、義務化の背景や相続登記を放棄した場合のリスクについて解説します。相続登記の手続き方法や新設された「相続人申告登記」についても解説するので、参考にしてください。

目次

相続登記とは、亡くなった方(被相続人)から相続人へ不動産の名義を変更することです。

相続時の不動産の名義変更は登記簿を管理する法務局に申請することで行います。法務局で登記申請が受理されなければ、登記簿上の名義が変更されず、第三者に対して土地・建物の所有権を主張できません。こうした法的な制約により、相続登記は、不動産管理にかかる権利を守るうえで重要な手続きとして位置付けられています。

相続登記には、大きく①遺言による相続登記、②遺産分割協議による相続登記、③法定相続分による相続登記(共有相続登記)の3種類に分類されます。このうち、①は遺言により所有権を取得した相続人、②は遺産分割協議により所有権を取得した相続人がそれぞれ登記権利者です。③も相続人が登記権利者ですが、複数の相続人による共有名義となります。

民法と不動産登記法等の法律改正を受けて、相続登記は2024年4月1日から義務化されることになりました。

施行前は土地や建物、マンションなどを所有する故人の名義変更しなくても法的な問題がありませんでした。しかし、相続登記の義務化によって「相続人が名義を変更する」義務が生じています。

こうした背景を踏まえ、ここからは相続登記の義務化の内容や、相続登記義務化における罰則について説明します。

相続登記の義務化の内容

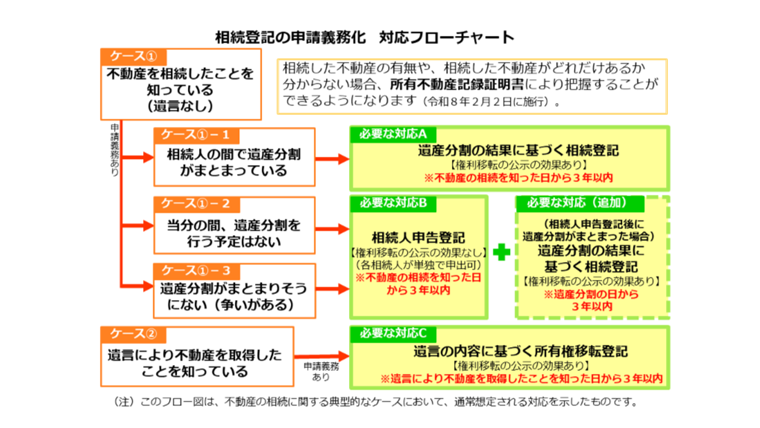

相続人は、相続の開始と所有権の取得を知った日から3年以内に所有権の移転登記を申請しなければなりません。遺言や遺産分割で決められた相続人への相続登記または遺産分割前の法定相続分での相続登記により、義務の履行が完了します。

ただし、共有相続では、義務の生じる起算日が遺産分割された日に後ろ倒しされます。したがって、遺産分割協議で法定相続分を超える不動産の所有権を取得した相続人は、遺産分割の日から3年以内に所有権の移転登記を申請しなければなりません。

3年以内に登記しなかった場合は罰則が課される

定められた期限内に相続登記を申請しなかった場合、相続人は10万円以下の過料を裁判所により科せられます。

過料とは、行政上の秩序維持のために違反者に制裁として課される金銭罰です。刑事罰ではないため、過料に科せられても、前科はつきません。

正当な理由がある場合には、過料の対象になりませんが、「相続人の間で遺産分割協議がまとまらない」といった理由は正当なものとして認められません。相続人申告登記といった制度の活用により、申請の代替手続きができるためです。「過料に科せられることを知らなかった」といった理由も認められません。

過去の相続にも遡及して適用される

相続登記の義務化は、施行日(2024年4月1日)以前に発生していた相続にも遡及して適用されます。

遡及とは、法律や契約の効果を、その法律や契約が成立する以前のある時点まで遡って有効なものとすることです。つまり、過去に相続登記が未了の不動産についても、登記義務化の対象となります。

2027年3月末まで猶予期間がありますが、正当な理由なく期限内に申請しない場合は、10万円以下の過料が科されます。

ただし、未登記家屋は相続登記義務化の対象にならないほか、相続放棄した場合は相続登記義務化の規定は適用されません。

相続登記義務化の背景にあるのは、所有者不明土地の問題です。

所有者不明土地とは、相続登記がされないことにより、以下のような状態になっている土地を指します。

- 不動産登記簿を参照しても、所有者が直ちに判明しない

- 所有者が判明しても、所有者に連絡がつかない

このような土地は土地相続時の名義変更や転居時の住所変更の登記が行われないことで、日本各地で増加しています。国土交通省の調べによれば日本の国土の24%にのぼるとのこと。これは、九州全土よりも広い面積です。

所有者不明土地はさまざまな問題を引き起こすといわれています。たとえば、土地所有者の探索に多大な時間と費用を要することから、公共工事や被災地の復旧・復興事業を進めるうえで妨げになりえます。

所有者不明土地が問題をもたらすのは、公共セクターだけではありません。適切に管理されないまま土地が放置されることで、雑草の繁茂やゴミの不法投棄、不法占有者といった問題を生じさせ、近隣住民の私生活に悪影響をおよぼすとされます。

こうした状況を踏まえ、政府は少子高齢化により今後も一層深刻化する恐れがある所有者不明土地の問題を喫緊の課題と位置付けています。課題の早急な解決を図るため、今春、民事基本法制の見直しを通じて相続登記の義務化を法制化させました。

相続登記を放置した場合に考えられる相続人のリスクは次の3つです。

- 権利関係が複雑化する

- 不動産の売却や活用が困難になる

- 不動産の差押えが発生するリスクがある

いずれも不動産管理で致命的な問題ですので、相続登記を控える方はご留意ください。

権利関係が複雑化する

長期間にわたって相続登記を放置すると、世代交代に伴って相続人が増え、権利関係が複雑化してしまいます。

権利関係の複雑化がデメリットになるのは、遺言の内容と異なる遺産分割協議や、土地の分割方法が決まっていない共有相続を行う場合です。特に共有相続では、相続人全員の同意を得なければ、相続登記ができません。

権利関係が複雑でも、行政書士や司法書士に相続登記を依頼すれば相続人全員の同意を得られるかもしれません。ただ、実際には、交流のない親戚に共有相続の同意を求めるのは、膨大な時間と労力を要します。

不動産の売却や活用が困難になる

相続登記を放置すると、登記簿上の所有者は亡くなった方のままのため、不動産の売却や活用が困難になります。

不動産を売買したり、担保提供したりする場合には、実際の所有者と登記簿上の所有者が一致していなければなりません。実際の所有者と登記簿上の所有者が一致していなければ、売買契約が成立しても、登記上の所有者が異なるため登記移転ができないでしょう。

不動産の差押えが発生するリスクがある

共有相続で相続人のなかに借金を滞納している人がいる場合には、不動産を差し押さえられるリスクがあります。相続人の債権者は、登記権利者に代わって登記申請する「代位登記」を行使することで、借金を抱える相続人の持分を差し押さえられるためです。債権者による差押えを回避するためには、すべての相続人が相続登記か、相続登記の手続きを済ませておかなければなりません。

また、相続人自身も借金解消のために、持分を売ったり、担保提供したりする可能性があります。相続登記を放棄しているうちに相続人ではない第三者が権利関係に入ってくるのは、ほかの相続人にとって本意ではないでしょう。

相続登記の申請は司法書士に依頼することで代理してもらえますが、相続人自身ですることも可能です。

そこで、ご自身で登記申請すると仮定し、相続登記に必要な書類や手続きの流れについて説明します。

相続登記の必要書類

相続登記で必要な書類は相続登記の種類によって若干異なりますが、遺産分割協議の場合は次のとおりです。

【集める書類】

| 対象者 | 書類の名称 | 入手先 | 有効期限 | 備考 |

|---|---|---|---|---|

| 亡くなられた方(被相続人) | 戸籍謄本(戸籍事項証明書) 除籍謄本 改製原戸籍 |

本籍地の市区町村 | なし | 出生から死亡まで、在籍していたすべての戸籍・除籍謄本が必要です。 |

| 住民票の除票 または戸籍の附票 |

住民票の除票:住民地の市区町村 戸籍の附票:本籍地の市区町村 |

なし | 登記簿上の住所および本籍地の記載のあるもの *「被相続人の登記上の住所」が「戸籍謄本」に記載された本籍と異なる場合に必要です。 |

|

| 法定相続人 | 戸籍謄本(抄本)(戸籍事項証明書) | 本籍地の市区町村 | なし | 亡くられた方の死亡日以降に発行されたもの |

| 印鑑証明書 | 住所地の市区町村 | なし | 遺産分割協議書に押印された印鑑に関するもの | |

| 固定資産課税明細書 | 毎年4月ごろに市区町村から送付 | なし | 登記申請する日の属する年度のものが必要です。 | |

| 法定相続人のうち、新しく所有者になる方 | 住民票 | 住民地の市区町村 | なし |

| 作成する者 | 書類の名称 | |

|---|---|---|

| 新しい所有者(相続人) | 登記申請書 | |

| 新しい所有者と代理人 | 委任状 | 代理人による申請の場合に必要です(新しい所有者が手続きする場合は要りません)。 |

| 法定相続人 | 遺産分割協議書 | |

| 新しい所有者(または代理人) | 相続関係説明図 | 戸籍・除籍謄本(抄本)の原本の還付を希望しない場合は不要です。 |

印鑑証明書や遺産分割協議書については、法定相続分の相続や遺言書による相続の場合、必要ありません。ただし、遺言書による相続の場合は、自筆証書遺言と公正証書遺言、秘密証書遺言のいずれかが必要です。

詳細については、法務局が「相続による所有権の登記の申請に必要な書類とその入手先等」と題して公開しているので、ご参照ください。

相続登記の手続きの流れ

法務局が発行する相続登記ガイドブックによれば、相続登記の手続きの流れは次のとおりです。

- 相続人の特定:誰が相続人であるかを特定します。

- 相続対象の不動産の確認:亡くなった方(被相続人)が所有していた土地・建物を確認します。

- 必要書類の収集:相続登記の申請に必要な書類を準備します。「相続放棄」や「未成年」の方がいる場合、また「遺言執行者」の選任を必要とする場合は、家庭裁判所での手続きが必要です。

- 登記申請書の作成:相続の形態に合わせて登記申請書を作成します。

- 法務局へ登記申請書を提出:登記申請書と添付書類を管轄の法務局へ提出します。補正書類の追加が必要になる場合は、登記官の説明に従わなければなりません。

- 相続登記の完了:登記の完了後は法務局から登記識別情報通知書・登記完了証・返却される書類を受け取ります。

各手続きの留意点について説明すると、法務局への登記申請書の提出については、窓口以外にも、郵送やインターネットですることも可能です。登記申請書を提出した後、登記の完了を確認すれば終了です。

さらに、登記の完了後には、登記事項証明書を発行してもらい、名義変更が正確に行われたかを確認します。完了時に受け取る登記識別情報通知書は、権利を持つ重要な書類のため、大切に保管しておきましょう。

相続登記にかかる費用

相続登記にかかる費用は、大別すると必要書類の取得費用と登録免許税です。

| 費目 | 金額 |

|---|---|

| 登記事項証明書代(書面請求) | 1通600円 |

| 登記事項要約書の交付・登記簿などの閲覧 | 1通450円 |

| 証明(地図・印鑑証明を除く) | 1件450円 |

| 地図等情報(書面請求) | 450円 |

| 印鑑証明書(書面請求) | 1件450円 |

| 筆界特定 | 筆界特定書の写し1通450円、図面の写し1図面450円、手続記録の閲覧1件400円 |

| 登記識別情報に関する証明(書面請求) | 1件300円 |

| 本支店一括登記申請 | 1件300円 |

| 戸籍、住民票、評価証明書代 | 数千円 |

| 法務局への交通費または郵送代 | 数千円 |

| 登録免許税 | 固定資産評価額×0.4%(税率) |

| 司法書士報酬 | 3万円〜10万円 |

各費目について説明すると、不動産取得税については法定相続人ではない人が遺言などで不動産を取得する場合、税率が0.4%から2%と高くなります。

司法書士報酬については、司法書士に相続登記を依頼する際に必要です。相続登記を司法書士に依頼する人の割合は7〜8割といわれているので、多くの人が支出しなければならないでしょう。

期限内での相続登記の申請が難しい場合に、簡易に相続登記の申請義務が果たせる仕組みとして、相続人申告登記が新たに設けられました。

ここからは、相続人申告登記の概要と制度を利用する方法、制度のメリット・デメリットについて解説します。

相続人申告登記の概要

相続人申告登記を利用すると、相続登記の申請義務を負う相続人は、①不動産の登記名義人について相続が開始した旨と、②自らが相続人である旨を申し出ることができ、登記官が登記簿に記載します。

この手続きを暫定的に行っておくと、相続登記の義務が履行されたとみなされ、期限内に相続登記していない場合の罰則を回避できます。

相続人申告登記を利用する方法

相続人申告登記の申出は所定の申出書に必要書類を、不動産を管轄する法務局に窓口か、郵送で提出することで行います。

申出に必要な書類は、次のとおりです。

- 申出書

- 申出人が登記記録上の所有者の相続人であることがわかる戸籍の証明書(戸除籍謄本など)

- 住民票の写し

- 委任状(代理人が手続きする場合のみ。複数の相続人が連名で申出書を作成・提出する場合は不要です)

相続人申告登記の申出に必要な費用はなく、無料で利用できます。

相続人申告登記のメリット・留意点

法務省民事局が発行する登記手続ハンドブック「相続人申告登記手続のご案内」によれば、相続人申告登記制度は次のようなメリットがあります。

- 自らが登記上の所有者の相続人であることを期限内に申し出ることで、相続登記の義務を履行できる

- 特定の相続人が単独で申出を申請できる(ほかの相続人の分も含めた代理申出も可能)

- ウェブブラウザー上でも手続が可能(電子署名は不要)

- 法定相続人の範囲・法定相続分の割合の確定が不要(提出書類も少ない)

- 登録免許税がかからない

一方で、法務省民事局は同ハンドブックで、次のような留意点を指摘しています。

- 権利関係を公示するものではないため、相続した不動産を売却したり、抵当権を設定したりするような場合には別途、相続登記をする必要がある

- 遺産分割に基づく相続登記の義務は履行できない

本記事では、相続登記義務化の内容のほか、相続登記義務化の背景や相続登記を放置した場合のリスクについてご説明しました。

不動産投資業界では、収益物件は相続税対策になりやすいため、所有者不明土地の問題は比較的起きにくいといわれています。しかし、相続登記の義務化はひとごとではありません。とりわけ、子どもや配偶者がいない高齢の不動産オーナーにとって、相続登記の義務化が目下の課題として浮上しやすいためです。

また相続人がいる不動産オーナーでも、収益物件が持つ不動産価値の高さにより、相続問題が発生する可能性があります。このようなリスクを踏まえ、収益物件を保有する不動産オーナーは早めに相続対策に着手するとよいでしょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.