譲渡所得税の支払いを将来に繰り延べしたいときは「不動産の買換え特例」がおすすめ! | 全国の不動産投資・収益物件|株式会社リタ不動産

譲渡所得税の支払いを将来に繰り延べしたいときは「不動産の買換え特例」がおすすめ!

2026-02-27

不動産投資では、十分な売却益を見込める収益物件を持っているものの、売却後に発生する譲渡所得税の負担の大きさを懸念している不動産投資家は少なくありません。

そんな不動産投資家に活用していただきたいのが、「不動産の買換え特例」です。この特例を利用すると、不動産を買い替えるときに発生する税金を将来に繰り延べられます。

本記事では、事業用資産の買換え特例を使いこなすための具体的な適用要件や、実務上のメリット・デメリットを詳しく解説します。

売却益を税金で目減りさせず、次なる一手の「投資原資」として最大限に活用するには、制度の正しい理解が欠かせません。数千万円単位のキャッシュフローを左右する「戦略的な出口戦略や組み換えの指針」として、ぜひご活用ください。

目次

不動産の買換え特例は、収益物件や商業施設といった事業用の不動産を売却、買い替えする際に発生する譲渡所得税を将来にわたって繰り延べられる制度です。機械設備や船舶といった事業資産も対象としているため、正式名称を「事業用資産の買換え特例」といいます。

この特例を適用すると、手放した不動産の売却額と同程度か高い不動産を購入した場合は、本来その年に課税されるはずの譲渡所得税のうち、最大80%を将来に先送りできます。結果、売却初年度などの所得税・住民税などの負担を大幅に軽減可能です。

しかし、この制度は「税金の免除」ではなく、「課税の繰り延べ」をする制度です。将来その買換不動産を売却する際に課税されるため、注意する必要があります。

不動産の買換え特例を受けるための具体的な要件

不動産の買換え特例を受けるための具体的な要件は次のとおり、全部で8つあります。

| 要件 | 要件 | 具体的な内容 |

|---|---|---|

| 1 | 譲渡不動産と買換不動産がともに事業用のものである | 事業用とは、不動産の貸付などで相当の対価を得て継続的に行われているものを指します。 |

| 2 | 譲渡不動産と買換不動産が一定の組み合わせに該当する | 一例には、次の組み合わせがあります。

|

| 3 | 買換不動産が土地であるときは、面積が売却した土地などの面積の5倍以内であること | 5倍を超えると、超える部分は特例対象になりません。 |

| 4 | 譲渡不動産を売却(譲渡)した年か、その前年中、あるいは売却した翌年中に買換不動産を取得する | 売却したタイミングに応じて、所定の届出書か、明細書を税務署長に提出する必要があります。 |

| 5 | 買換不動産を取得した日から1年以内に事業で使用する | 取得してから1年以内に事業用として使われなくなった場合は、原則として特例の適用を受けられません。 |

| 6 | 重ねて他の特例の適用を受けないこと | 一例には、次のような特例があります。

|

| 7 | 土地などの売却(譲渡)については、原則として、売却した年の1月1日現在の所有期間が5年を超えていること | 2026年3月31日までにした土地などの売却(譲渡)については、この要件が停止されます。 |

| 8 | 不動産の売買が一定の取引に該当しない | 譲渡不動産:収用や贈与、交換、出資、代物弁済ではないこと買換不動産:贈与や交換、一定の現物分配、所有権移転外リース取引、代物弁済ではないこと |

不動産の買換え特例を受けるためには、上記8つの要件を満たす必要がありますが、次の4つのやむを得ない事情があるときは、買換不動産の取得期間を延長できます。

1. 工場などの敷地の造成や建設移転にかかる期間が1年を超える

2. 法令の規制などにより取得計画の変更をしなければならなくなった

3. 売主、その他の関係者との交渉が長引き、不動産を取得できない

4. (1)から(3)に準じた事情がある

買換不動産の取得期間を延長したいときは、不動産を売却した年の譲渡所得を申告する際に、必要事項を記載した申請書を管轄税務署の税務署長に提出します。

ここからは、不動産の買換え特例を適用したときの譲渡所得と税金の計算方法について解説します。

不動産の買換え特例を適用した時の譲渡所得の計算方法は2通り

不動産の買換え特例を適用した場合の譲渡所得の計算方法は次の2通りです。

1. 譲渡資産の譲渡価額≦買換資産の取得価額の場合

a. 渡資産の譲渡価額×0.2=収入金額

b. (譲渡資産の取得費+譲渡費用)×0.2=必要経費

c. 収入金額-必要経費=課税される譲渡所得の金額

2. 譲渡資産の譲渡価額>買換資産の取得価額の場合

a. (譲渡資産の譲渡価額-買換資産の取得価額)+買換資産の取得価額×0.2=収入金額 b. (譲渡資産の取得費+譲渡費用)×(収入金額÷譲渡資産の譲渡価額)=必要経費 c. 収入金額-必要経費=課税される譲渡所得の金額

この計算方法を用いた不動産の譲渡所得の計算例は次のとおりです。まず買換不動産の取得価額が譲渡不動産より高いケースについて解説します。

- 譲渡不動産:購入価額1,600万円、売却価額2,000万円(譲渡費用は発生しないとの仮定)

- 買換不動産:2,500万円

- 課税所得=(2,000万円×0.2)-(1,600万円×0.2)=80万円

- 特例を適用しない場合の譲渡所得:2,000万円-1,600万円=400万円

以上により、特例を適用すると、320万円(400万円-320万円)譲渡所得が圧縮されます。結果、買換不動産の取得費は2,180万円(2,500万円-320万円)となり、譲渡所得税が将来にわたって繰り延べされます。

続いて、譲渡不動産の取得価額が買換不動産よりも高いケースについて解説します。

- 譲渡不動産:購入価額2,500万円、売却価額3,200万円(譲渡費用は発生しないとの仮定)

- 買換不動産:2,700万円

- 課税所得=(3,200万円-2,700万円)+2,700万円×0.2-(2,500万円×(1,040万円÷3,200万円))=約230万円

- 特例を適用しない場合の譲渡所得:3,200万円-2,500万円=700万円

以上により、特例の適用前と適用後で470万円の差額があるため、課税所得は約470万円ほど減額できます。

不動産の買換え特例を適用した時の課税割合は不動産の組み合わせによる

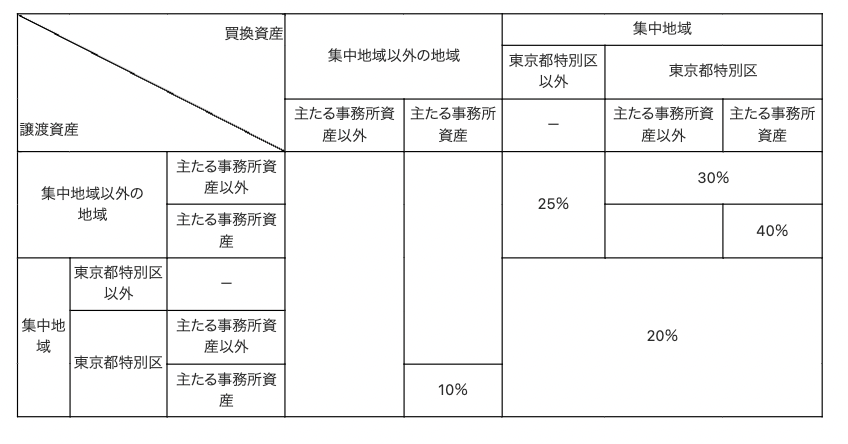

不動産の買換え特例を適用した際の課税割合は、譲渡不動産と買換不動産の組み合わせによります。

たとえば、東京都特別区から集中地域以外の地域への主たる事務所の所在地の移転に伴う買換えの場合、課税割合は10%です。課税割合のパターンについては、次の表をご参照ください。

*「主たる事務所資産」……事業の本拠として個人の行う事業が企画され、経理が総括されている場所として使用されている建物及び構築物並びにこれらの敷地として利用されている土地などを指します。

*「集中地域」……地域再生法で規定される集中地域を指し、具体的には2018年4月1日時点における次に掲げる区域です。

1. 東京都の特別区に該当する区域および武蔵野市の区域ならびに三鷹市、横浜市、川崎市および川口市の区域のうち首都圏整備法施行令別表に掲げる区域を除く区域(既成市街地)

2. 首都圏整備法第24条第1項の規定により指定された区域(近郊整備地帯)

3. 大阪市の区域および近畿圏整備法施行令別表に掲げる区域(京都市、守口市、東大阪市、堺市、神戸市、尼崎市、西宮市および芦屋市の特定の区域)(既成都市区域)

4. 首都圏、近畿圏及び中部圏の近郊整備地帯等の整備のための国の財政上の特別措置に関する法律施行令別表に掲げる区域(名古屋市の特定の区域)

不動産の買換え特例を利用するメリットには、次の3つがあります。

- 譲渡所得税の支払いを先延ばしできる

- 資金繰りを改善できる

- 効率的に所有不動産を入れ替えできる

- 不動産の買換え特例を検討されている方は、ぜひ参考にしてください。

譲渡所得税の支払いを先延ばしできる

不動産を買換え特例を利用すると、課税所得税の支払いを最大80%繰り延べできます。本来税金として支払うはずだった資金を、そのまま次の物件の購入原資や運用資金に回せるため、キャッシュフローを維持したまま効率的な資産の組み換えが可能になります。

資金繰りを改善できる

不動産の買換え特例を利用すれば、資金繰りの改善が期待できます。譲渡不動産の売却益を譲渡所得税への支払いではなく、新たな買換不動産の購入費用に充てられるためです。

譲渡所得税の支払いは数百万円に及ぶケースが少なくありません。そのため、手元に余剰資金を残せるのは大きなメリットといえるでしょう。

効果的に所有不動産を入れ替えできる

不動産の買換え特例を利用すると、効果的に所有不動産を入れ替えることができます。税負担を抑えながら収益性や市場価値の高い不動産へ移行できるためです。

買い替える不動産が新築物件の場合は、賃料収入の向上や修繕費・維持費の削減を期待できるでしょう。

不動産の買換え特例を利用するデメリットには、次の4つがあります。

- ほかの控除との併用ができない

- あくまでも税金を繰り延べる制度に過ぎない

- 税負担が増える可能性がある

- 要件の充足が厳しい

不動産の買換え特例のご利用を検討されている方はご注意ください。

ほかの控除との併用ができない

不動産の買換え特例を利用する際は、ほかの控除との併用ができません。適用要件の一つに、売却した年とその前後1年間に、次に代表される特例の適用を受けていないことが要件となっているためです。

- マイホームを譲渡した場合の3000万円の特別控除の特例

- マイホームを売却した際の軽減税率の特例

- マイホームの譲渡損失についての損益通算及び繰越控除の特例

- 収用等の場合の特別控除

ただし、相続の際に活用される「被相続人の居住用財産(空き家)を売ったときの特例」については、適用を受けても問題ありません。

あくまでも税金を繰り延べる制度に過ぎない

不動産の買換え特例を利用しても、譲渡所得税の支払いがなくなるわけではありません。買い替え先の不動産を将来売却したときは、繰り延べした譲渡所得税を含めて支払う必要があります。

税負担が増える可能性がある

不動産の買換え特例を利用すると、所得税をはじめとした税負担が増える可能性があります。減価償却費の圧縮により経費が減り、課税所得額が増えるためです。

減価償却費は、不動産や生産機械といった固定資産の購入額を耐用年数に合わせて分割し、その期ごとに費用として計上するための勘定科目です。

特例の利用により、減価償却費が減少すると経費として差し引ける金額が少なくなります。結果、課税所得額が押し上げられ、毎年の所得税・住民税の負担が増える可能性があるでしょう。

要件の充足が厳しい

上述のとおり、不動産の買換え特例は、さまざまな要件があり、すべての要件を満たすのは容易ではありません。

要件を一つでも満たせない場合は、特例の適用が受けられない可能性があるのでご注意ください。

不動産の買換え特例の適用を受けるためには、所轄の税務署に確定申告する必要があります。

また、買換不動産を取得する見込みで、この特例の適用を受けた場合には、買換不動産を取得した日から4カ月以内に登記事項証明書などを提出しなければなりません。

なお、特例の適用を受けた後に、買換不動産の取得価額が見積額と異なることになった場合や特例の要件に該当しなくなった場合などの更正の請求や修正申告の概要については、次のとおりです。

| 手続き名 | 具体的な手続き内容 |

|---|---|

| 更正の請求 | 次のケースに該当する場合は、買換不動産を取得した日から4カ月以内に更正の請求書を提出して所得税の還付を受けられます。

|

| 修正申告 | 次のケースに該当する場合は、買換不動産を取得した日から4カ月以内に修正申告をし、差額の所得税を納付しなければなりません。

また、買換不動産を取得期間内に取得しなかった場合や、買換不動産の取得の日から1年以内に事業用として使用しなかったり、使用しなくなった場合は、これらの事情に該当することとなった日から4カ月以内に修正申告をし、差額の所得税を納付しなければなりません。 |

不動産の買換え特例を利用するために必要な提出書類

不動産の買換え特例を利用するために必要な書類は次のとおりです。

1. 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

2. 買換不動産の登記事項証明書などその資産の取得を証する書類

3. 譲渡不動産および買換不動産が特例の適用要件とされる特定の地域内にあることを証する市区町村などの証明書など

なお、土地・建物の登記事項証明書については、「譲渡所得の特例の適用を受ける場合の不動産に係る不動産番号等の明細書」に不動産番号を記載することなどにより、その添付を省略できます。

不動産の買換え特例を適用すると、不動産を売却した年に発生する譲渡所得税の支払いを回避できます。結果、手元の運用資金が増えるため、事業の発展、継続にプラスに働く可能性が高いでしょう。

しかし、譲渡所得税の支払いを先送りできるだけで免除できない点や、ほかの特例との併用できない点など、デメリットが存在します。

メリット・デメリットの相互比較により、適用を受けるかどうか迷っている場合は、ファイナンシャルプランナーや税理士などの専門家に相談することをおすすめします。また、媒介契約を結ぶ不動産仲介会社が税制に詳しい場合は、その担当者に相談してみるとよいでしょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.