スムーズな相続を実現する不動産信託受益権とは? 現物不動産にはないメリット5選! | 全国の不動産投資・収益物件|株式会社リタ不動産

スムーズな相続を実現する不動産信託受益権とは? 現物不動産にはないメリット5選!

2026-02-06

「子どもは複数いるが、不動産が1つしかないので適正な分割が難しい」

「将来の相続税が不安だが、現物不動産を売却して現金化すると税金が高い」

そんな不安を持つ高齢の不動産オーナーの間で広がっているのが、「不動産信託受益権」です。不動産信託受益権は、信託財産である不動産が生み出す収益を受け取る不動産小口化商品で、現物不動産と異なり不動産を小口化するため、相続や贈与がしやすいといったメリットがあります。

本記事では、不動産信託受益権の概要や仕組みについて説明した後、現物不動産にはないメリット・デメリットについて解説します。活用時の注意点についても解説するため、ぜひ参考にしてください。

不動産信託受益権は、不動産を信託銀行等に信託し、その不動産から得られる賃料収入や売却益などを受け取れる権利です。金融商品取引法で定められた有価証券の一つであり、投資家間での売買も可能となっています。

なお、不動産信託受益権は金融商品取引法上、「みなし有価証券(2項有価証券)」に分類されます。みなし有価証券は、「紙の証券(株券など)」は発行されないものの、法律上は、株や債券と同じように厳格なルールで守られている権利であることを意味します。

ここからは、不動産信託受益権の仕組みと活用が進んでいる理由について解説します。

不動産信託受益権の仕組み

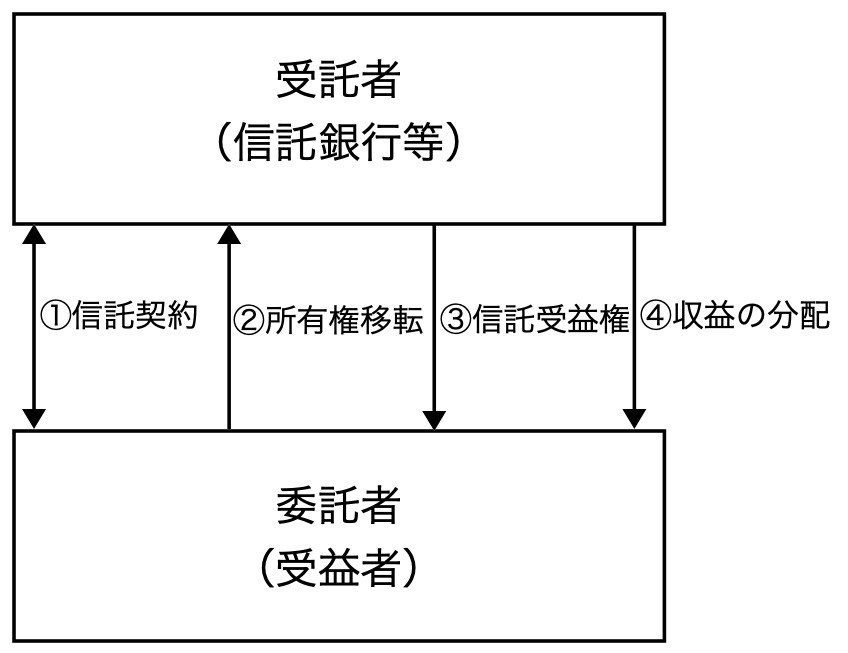

不動産信託受益権の仕組みは、財産権を移転する法形式を取ったうえで、財産の管理・運用・処分を他人に任せる信託制度によって支えられています(信託法第2条)。

信託制度に基づいて不動産信託受益権の収益が委託者(受益者)に分配されるまでの流れは、次のとおりです。

- 委託者と受託者(信託会社)の間で信託契約が締結される。

- 委託者が受託者(信託会社)に土地建物の所有権を移転する。

- 委託者が信託受益権を取得する。

- 受託者(信託会社)が土地建物の管理・運用・処分を行って土地建物から生ずる利益を委託者(受益者)に分配する。

上記図でいう委託者とは、信託契約に基づいて受託者に不動産を信託する者です。不動産の登記名義人などが該当します。

受託者は、委託者からの信託を受けて、不動産の管理や処分を行う者です。信託業務を主に営む信託銀行が受託者になるのが一般的だとされます。

受益者は、信託財産からの収益を受け取れる者です。あくまでも不動産信託受益権の所有者ですが、信託当初においては、委託者が受益者となります。

不動産が信託受益権化されると、不動産の所有権は受託者(信託銀行等)に移転します。一方、不動産の実質的な価値である「不動産から収益を得る権利(受益権)」は、委託者が保持します。

このように信託制度では、委託者自身が受益者を兼ねることで、不動産の管理・運用・処分といった重荷だけをプロに一任できる反面、不動産から生まれる家賃収入や売却益といった実利が、そのまま委託者の手元に残るというわけです。

なお、信託会社の承認を得られれば、受益権を投資家に売却したり、家族へ贈与・相続したりすることも可能です。

不動産信託受益権が活用される理由

不動産証券化で不動産信託受益権が活用されるのは、第一に保有不動産を信託受益化すると、不動産特定共同事業法(不特法)の適用を免れるためです。

委託者が実物不動産をSPC(特別目的会社)などに所有権を移すと、不特法の適用を受ける可能性があります。不特法が適用されると、証券化事業には許可が必要になり、さまざまな業務規制も受けます。結果、事業に制約が生まれ、機動的な証券化事業を展開できません。

しかし、不動産を信託受益化すると、不特法の適用を受けず、事業の自由度が確保しやすくなります。

不特法の適用除外と並んで、税制上の問題も、不動産信託受託権が活用される代表的な理由となっています。

実際、委託者が実物不動産の権利をSPCに移すと、不動産取得税が発生するうえに、売買時に登録免許税がかかります。しかし、不動産を信託受益化すると、不動産取得税は不要となり、登録免許税も信託登記に関する額まで減額可能です。

不動産信託受益権には、次の5つのメリットがあります。

- 売買取引がスムーズに進みやすい

- 不動産所有者が管理・運用する必要がない

- 相続・贈与時の分割がしやすい

- 税制上の優遇措置を受けられる

- 関係者当事者の倒産の影響を受けにくい

メリットを把握すれば、不動産の信託受益権化も検討しやすくなります。ぜひ参考にしてください。

売買取引がスムーズに進みやすい

不動産信託受益権には、売買取引がスムーズに進みやすいという特長があります。不動産信託受益権は、金融商品取引法上の有価証券に該当することから、現物不動産よりも権利を移転しやすいためです。

また、不動産信託受益権は、不動産を金銭単位で分割できることから、自由に受益権の種類や条件を設定できます。たとえば、金融機関が複数の金融債権を信託受益権化したうえで、その信託受益権を細かく分割することで、投資家が購入しやすい価格で販売できます。

不動産所有者が管理・運用する必要がない

不動産を信託受益権化すると、信託不動産の管理・運用は信託銀行などの受託者が行います。そのため、委託者である不動産所有者は、実物不動産を管理・運用する必要がありません。

この点、不動産信託受益権には、現物不動産投資のように物件管理に手を煩わせる必要がないメリットがあるといえるでしょう。

相続・贈与時の分割がしやすい

不動産信託受益権には、相続・贈与時に分割しやすいというメリットがあります。口数単位で分割できることから、均一的な財産分割が可能になるためです。

不動産信託受益権に対し、現物不動産は、物理的に均等な分割が容易ではありません。そのため、相続人が複数おり、不動産しか相続財産がない場合は、遺産トラブルに発展してしまうケースがよくあります。

税制上の優遇措置を受けられる

不動産信託受益権は現物不動産を取得する場合と比べて、不動産取得税や登録免許税、印紙税など税金の負担が大幅に軽減されます。

実際、現物不動産を取得する場合は下記の税金が発生しますが、不動産を信託受益権化する場合は不動産取得税がかからないうえに、登録免許税や印紙税が少額で済みます。

| 現物不動産 | 不動産信託受益権 | |

|---|---|---|

| 不動産取得税 | 課税標準額×4%(土地・家屋ともに)(*1) | 0円 |

| 登録免許税 | 土地:課税標準額×2%建物:課税標準額×2%(新築等の場合は0.4%)(*2) | 信託登記土地:固定資産税評価額の0.3%建物:固定資産税評価額の0.4%受益者変更の変更登記1,000円 |

| 印紙税 | 契約金額による例:契約金額が1億円超〜5億円以下の場合は10万円(*3) | 200円 |

*1 土地と住宅用家屋については、2027年3月31日まで3%の軽減税率が適用されています。

*2 登録免許税の軽減措置により、所有権移転登記にかかる登録免許税の税率については2027年3月31日まで、土地が1.5%、住宅用家屋が0.3%まで軽減されています。

*3 不動産の譲渡契約書と建築工事請負契約書のうち、契約金額が10万円を超える契約書の印紙税については、2027年3月31日まで、2割程度の軽減措置が適用されています。

関係者当事者の倒産の影響を受けにくい

不動産信託受益権は、関係当事者の債権者の差押や倒産手続による執行の対象にはなりません。信託法上、信託受益権とした不動産は独立性が確保されているだけでなく、受託者自身の財産とは分割管理されることから、委託者、受託者双方からの倒産隔離が図られるためです。

ただし、委託者が信託制度の倒産隔離機能を生かし、自らの債務の弁済を逃れる目的で信託の仕組みを利用した場合、債権者は受託者を被告として、詐害行為取消請求訴訟を提訴できます(信託法11条)。

不動産信託受益権には、次の3つのデメリットがあります。

- 信託会社に信託報酬を支払う必要がある

- 流動性が低い

- 配当金減少や売却時の元本割れといったリスクがある

不動産信託受益権はメリットが大きい反面、注意すべきデメリットが存在します。ぜひ参考にしてください。

信託会社に信託報酬を支払う必要がある

不動産を信託受益権化すると、委託者は受託者に信託報酬を支払わなければなりません。

信託報酬は、信託銀行や投資信託会社などに支払われる不動産の運用・管理にかかる費用です。総資産を基準に一日あたりの金額が計算され、毎日不動産の純資産総額から差し引かれます。

流動性が低い

不動産信託受益権は、流動性が高いとはいえません。おおむね10年程度の信託期間が設けられているうえに、信託契約に中途解約できない旨の条項があり、売却が困難なケースがあるためです。

また、信託契約に、受託者が信託財産を処分できるとする内容が記載されている場合でも、売却が困難な場合は、信託期間がさらに延長されるケースもあります。

なお、信託制度では、受託者は、信託目的の達成のために必要であれば信託不動産を売却することが可能です。しかし、不動産はすぐに売却相手が見つかる資産ではありません。この点でも、現物不動産による制約が大きい不動産信託受益権は、現物株式や投資信託といった金融資産と比べて流動性が低いとされています。

配当金減少や売却時の元本割れといったリスクがある

不動産信託受益権は、一般的な証券化商品と同じように配当金や元本が保証されているわけではありません。そのため、空室率や賃料の変動などにより配当金が減少したり、不動産の資産価値が減少した場合は売却時に元本割れを起こしたりしてしまうリスクが伴います。

まず配当金の減少リスクに対しては、物件が商業施設であれば、テナント企業の信用力や事業の安定性を確認し、特定のテナント企業に依存しない物件を選ぶことが大切です。

また元本割れのリスクに対しては、物件を選ぶ際に投資対象の立地や築年数、テナントの質、将来性などを多角的に分析します。そのうえで、オフィスや商業施設、物流倉庫など、複数の物件への分散投資を検討するとよいでしょう。

不動産信託受益権を活用する際の注意点には、次の3つがあります。

- 信託契約の契約内容をよく確認する

- 売却時に買い手をすぐ見つけるのは難しいことに留意する

- 法的リスクを事前に調べておく

これらの注意点をおさえておけば、不動産を信託受益権化しても失敗する確率が低くなります。ぜひ参考にしてください。

信託契約の契約内容をよく確認する

不動産信託受益権を活用する際は、各種契約書の内容をよく確認しましょう。

まず信託会社との間で締結する信託契約書で特に確認すべき項目は、信託報酬や信託期間、信託財産の管理・運用・処分の方法、受託者の権限・義務、信託の終了事由などです。事業として不動産を受益権化する場合は、事業計画に支障がでないよう、契約上の運用方針や処分時期について、信託会社と入念にすり合わせを行いましょう。

また信託受益権の売却に先立ち、信託会社との間で締結する不動産管理処分信託契約書は、受益権を第三者に譲渡した後も売主である委託者に責任負担がある旨が含まれている場合があります。そのような条項が同契約書に含まれている場合は、弁護士のアドバイスを受けながら、当該文言を削除もしくは軽減する方向で調整するとよいでしょう。

売却時に買い手をすぐ見つけるのは難しいことに留意する

不動産信託受益権は債権の一種であることから、現物不動産と比べて売却しやすいとされていますが、それでもすぐに売却できるわけではありません。

売却が難しいのは、信託制度の仕組みに端を発します。たとえば、受益者は通常、受託者の事前承諾がなければ、信託受益権を第三者に売却できません。

また、信託契約には期間が設けられていることから、信託期間中、受益者からの解除は原則としてできません。そのため、受益者と委託者が同一の場合、受益者は信託契約を解除して実物不動産を売却したくても、契約上の制約により新たな実物不動産を保有できない可能性があります。

法的リスクを事前に調べておく

不動産の信託受益化をする前に、不動産に関する法的リスクを事前に調べておきましょう。信託対象とする不動産には、権利の不明確や建物の構造の問題など、さまざまな法的な欠陥が存在している可能性があるためです。

法的な欠陥により信託不動産を構成する不動産信託受益権に損害が生じた場合、受託者や受益者が委託者に対して損害賠償請求を行う可能性があります。

このようなリスクを回避するために、委託者は事前に不動産が建築基準法や都市計画法などの法令を遵守しているかどうか、既存不適格物件ではないかなどを調査しましょう。不動産が賃貸物件の場合は、賃貸借契約の内容や入居者の賃料滞納履歴などを事前に確認し、確認結果を信託不動産の運用方針に反映させることが大切です。

不動産信託受益権への投資は、倒産隔離が図られ、債権者に差押えられる心配がない、不動産管理の手間がかからないといったメリットがあります。同時に、信託報酬の発生や低い流動性など、さまざまなデメリットが存在するのも事実です。

このように不動産信託受益権の売買は、非常に専門性を有する取引です。状況に応じた活用方法を見つけるため、まずは第二種金融商品取引業の免許を持ち、コンプライアンス体制や取引実績を有する企業に相談すると良いでしょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.