見落とし厳禁! 不動産投資のランニングコスト「固定資産税」の正確な計算と収支への影響 | 全国の不動産投資・収益物件|株式会社リタ不動産

見落とし厳禁! 不動産投資のランニングコスト「固定資産税」の正確な計算と収支への影響

2025-11-28

固定資産税は、毎年1月1日時点で土地や建物を所有している人に課される税金です。地方税で不動産の所在地が属する自治体に納付します。

税額は地価および面積に比例しますが、年間数十万円~百万円単位の税負担となるため、不動産投資における支出に一定のインパクトがあります。そのため不動産投資の収支を正しく見積もるために的確に反映する、現金収支の管理に注意するといった対策が必要です。

この記事では、固定資産税の基本的な仕組みから、不動産投資特有の軽減措置、さらには具体的な計算シミュレーションまでを徹底解説します。

固定資産税の基本的な仕組みや支払い方法、経費への算入についてまとめました。

毎年1月1日時点の不動産所有実態に応じて課税

固定資産税は、毎年1月1日時点の不動産所有状況に応じて課税されます。年の途中に新たに取得した不動産の課税負担は、翌年からです。また、仮に年途中で売却したとしても、その年は旧所有者から徴税されます。

あくまで一般的な商慣行の一部ですが、不動産を売買するときには年残りの固定資産税額を売主・買主間で精算する取引が多いです。年の残りの固定資産税相当額を、日割りで買主から売主側に支払う形で精算されます。

税率の基本は固定資産評価額の1.4%

固定資産税の基本税率は、以下のような式で計算されます。

固定資産税額=固定資産税評価額 × 1.4%(標準税率)

課税の基準となる固定資産税評価額は3年に一度見直されます。なお、建物は経年劣化も加味して資産価値が算定されるため、リノベーションなどで資産価値の回復がなされなければ年数とともに下がります。

また、土地は地価によって変わります。売買実態なども加味されるとはなっていますが、実態としては国土交通省が出す公示地価の7割程度となるのが一般的です。次の見出しで紹介しますが、固定資産税にはいくつか軽減措置があるため、こちらの式より税額が安くなるケースがしばしばあります。

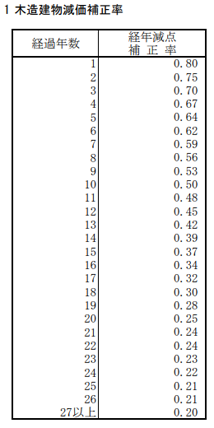

家屋は「経年減点補正」を適用

一般に、家屋(建物)は経年劣化により資産価値が下がるため、固定資産評価額も「経年減点補正」によって低下していきます。

建物部分の固定資産税評価額=再建築価格×経年減点補正率

経年減点補正率は総務省で定められていて、木造では以下のような掛け目となっています。

新築の場合、1年後に一気に8割に下がり、そこから年々下がっていって、築27年以降は20%で一定となります。

原則年4回分の徴税用の用紙が届く

多くの自治体では、固定資産税は年4回に分けて徴収します。だいたい5-6月ごろにその年1年分の固定資産税の払込用紙が4枚届きます。税額は自治体が計算してくれるため、不動産所有者が自分で計算をする必要はありません。

ただし、払込時期が近づくと毎回送付する自治体も一部あります。年4回の納付期限が自治体によって若干異なり、さらにインターバルも均等ではないので注意しましょう。たとえば東京都の場合は次のとおりです。

- 第1期:6月30日

- 第2期:9月30日

- 第3期:1月5日

- 第4期:3月2日

出所:東京都「固定資産税・都市計画税(土地・家屋)」

月初に期限が到来するケースがある点も、支払いの実務においては注意すべき点といえます。

払い込み用紙を使用すれば、所定のコンビニや金融機関などで支払い手続きが可能です。また、eLTAX(エルタックス)というWebページを活用すれば、クレジットカード等でも支払えます。

固定資産税は経費に算入できる

不動産投資を行っている場合は、固定資産税は経費に計上ができます。すなわち固定資産税合計額の分だけ、年間の不動産所得は下がり、所得税・住民税の負担も軽減できます。支払った領収書やカード明細などは、忘れずに保管しておきましょう。

初心者にとって固定資産税が複雑に感じる理由として、複数の軽減税率措置があります。固定資産税は地方税なので、自治体によって異なる税制を設定する余地があります。ここでは東京都の例をもとに、固定資産税の軽減措置をまとめました。

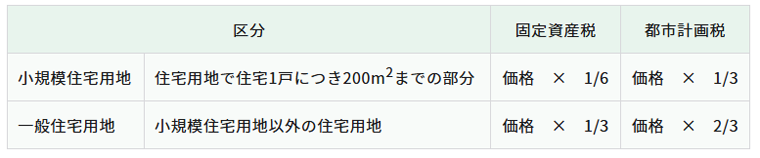

住宅用地の特例措置

人が居住することを目的とした家屋が建てられている土地を「住宅用地」と呼びます。この住宅用地には二段階の税額軽減措置があります。

それぞれ掛け目となる「固定資産税評価額」を上記の割合で減額されるため、固定資産税額もその割合で減額されます。たとえば小規模住宅用地に属する区画のもとの評価額が1,000万円だったとすると次の要領で計算されます(簡単化のためほかの軽減措置は適用されないとする)

上記のルールを詳しく考えると、まず、住居が建ってさえいれば「住宅用地」にはなるため、少なくとも下段の1/3の軽減措置は適用されます。つまりアパートやマンションが建っている物件を保有していていれば、固定資産税を本来の満額払うケースはない形となります。

さらに「住宅用地で住宅1戸につき200平方メートルまでの部分」には上段の1/6の掛け目となる仕組みです。たとえ200平方メートルを超える広さの土地を所有していても、200平方メートル相当部分までは1/6の掛け目が適用されます。

「住宅1戸」の定義ですが「共同住宅の一室など、居住のために独立的に区画された部分が複数ある場合はその数」となっています。

新築住宅の減額措置

次に新築の住宅に対しても、税額の軽減措置が取られています。現状は令和8年(2026年)3月31日までに建てられた新築住宅に適用可能です。ここでいう「住宅」はアパートやマンションなどの共同住宅も含みます。

居住部分の専有面積に共用部分を按分した面積を加えた床面積が40平方メートル~280平方メートル(貸家の場合)におさまる場合には、次のような減額が適用されます。

- 新たに課税される年度から3年度分(3階建以上の耐火・準耐火建築物は5年度分)、住宅の固定資産税額(居住部分で1戸あたり120平方メートルまでが限度)を2分の1に減額

- 認定長期優良住宅については、新たに課税される年度から5年度分(3階建以上の耐火・準耐火建築物は7年度分)、住宅の固定資産税額(居住部分で1戸あたり120平方メートルまでが限度)を2分の1に減額

こちらは土地の軽減措置と異なり期限付きとなっています。新築で上記に該当する住宅で投資をした場合、投資4年目から固定資産税が上昇する要因となるため、合わせて注意が必要です。

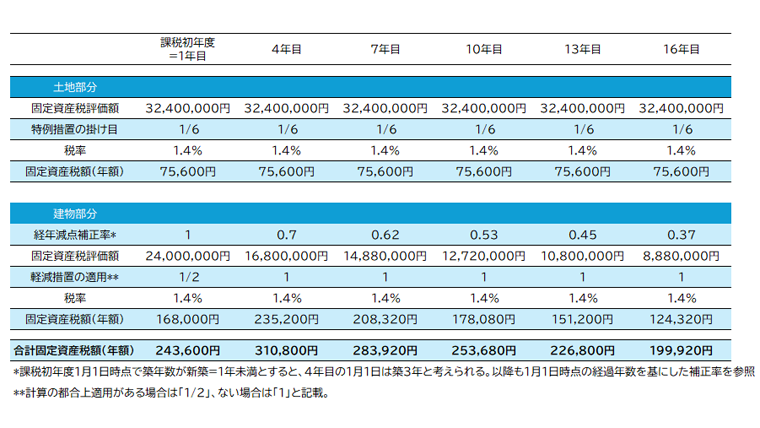

固定資産税の不動産投資に対する影響を実感するために、計算のシミュレーションをまとめてみました。引き続き、東京都の固定資産税のルールを前提として計算します。

新築初年度の固定資産税額を試算

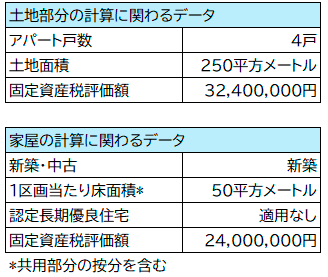

ここでは、次のアパート1棟の固定資産税を試算してみましょう。

シミュレーションの前提となる不動産の特徴

まず、土地部分については「小規模住宅用地の特例」が適用されます。土地は250平方メートルありますが、アパート戸数が4戸あるため土地全体に適用可能です。計算式は次のとおりで、本ケースの固定資産税は75,600円となります。

32,400,000円(固定資産評価額)×1/6(特例措置)×1.4%=75,600円

つづいて家屋の固定資産税の計算に移ります。家屋の方は新築で、かつ1区画当たりの床面積が50平方メートルあるため「新築住宅の減額」が当初の3か年適用されます。その時の税額は次のとおり、

24,000,000円(固定資産評価額)×1.4%×1/2(減額措置)=168,000円

したがって、このケースでは1年目に合計243,600円の固定資産税を負担する計算となります。

以降の各年の固定資産税額を予測

新築以降の固定資産税は、3年に一度見直されるルールに基づき算出されます。そのとき、建物の部分の固定資産税は、軽減措置の有無や経年減点補正によって変化していきます。本シミュレーションでは、簡単化のため、土地の価格は一定、また建物の固定資産税評価額を計算するうえで、経年減点補正以外の変化要因はないものとします。

当初の3年で新築に対する軽減措置が終了するため、4年目以降は固定資産税が高くなります。再び新築当初の固定資産税額以下になるのは、13年目になってからとなります。

新築当初の固定資産税を前提とすると、想定より負担が重く感じられる可能性があるので、注意しましょう。

今回は固定資産税の仕組みと金額のシミュレーションを紹介しました。固定資産税は年4回不均等なペースで徴税されるため、予定を正しく認識しておかないと、支払い漏れや資金不足の原因となりがちです。今回の内容を踏まえて、金額や支払いタイミングを見直しましょう。

また、固定資産税は年間数十万円~の出費となるため、実は不動産の収支インパクトの大きな項目です。不動産の収支を予測したり、投資を検討したりするときに、忘れずに支出要因として盛り込んでおきましょう。表面利回りが同程度に見えても、実は固定資産税の差で収益性が大きく異なるケースも少なくありません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.