【税金入門1】不動産投資の所得税・住民税の基本と「節税になる理由」を解説 | 全国の不動産投資・収益物件|株式会社リタ不動産

【税金入門1】不動産投資の所得税・住民税の基本と「節税になる理由」を解説

2025-12-12

会社員や個人事業主は、多くの方が毎年所得税や住民税を支払っています。いずれも所得に比例する税金(累進課税)なので、基本的に高所得の方ほど税金負担が重くなります。不動産投資での黒字は、これらの税金の増大要因となります。不動産投資の効果を考えるうえでは、所得増加に伴う税負担の増大を見積もっておく必要があります。

また不動産投資では、赤字計上により所得税・住民税の節税が可能であるため、これらの税金の仕組みをよく理解しておくのが得策です。今回の記事では、不動産投資における所得税・住民税のポイントをまとめました。

所得税・住民税の所得割は共に「所得」に対してかかる税金です。所得とは端的に言うと、その人の収入から支出(税務上は「経費」)や所定の控除を引いた金額です。給与や投資、事業を通じて稼ぎがあれば、多くの場合所得が発生します。

所得税の基本的な税率と仕組み

所得税の税率や仕組みをおさえておきましょう。所得税の税率は累進課税となっていて、所得が高い方ほど税率が上がる仕組みです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

なお、ここに記載されている「控除額」は税金額が直接減額される「税額控除」です。控除額は、税率が上がったがために一つ下の税率区分の方より税引き後の収入額が減ることがないように設定されています。

所得税はその年の所得に対して同年のうちから毎月徴収され、翌年の確定申告後の調整を以て支払いが完了する仕組みです。会社員の場合は、源泉徴収という形で自動的に徴収されます。

正確な所得額は全ての収入や経費・控除科目を整理しなければわからないため、年末調整や確定申告を通じて所得を調整して、最終的な所得税額が確定します。所得税は国に支払う「国税」のため、手続きは管轄にある税務署で行うのが一般的です。

住民税の税率・税額と仕組み

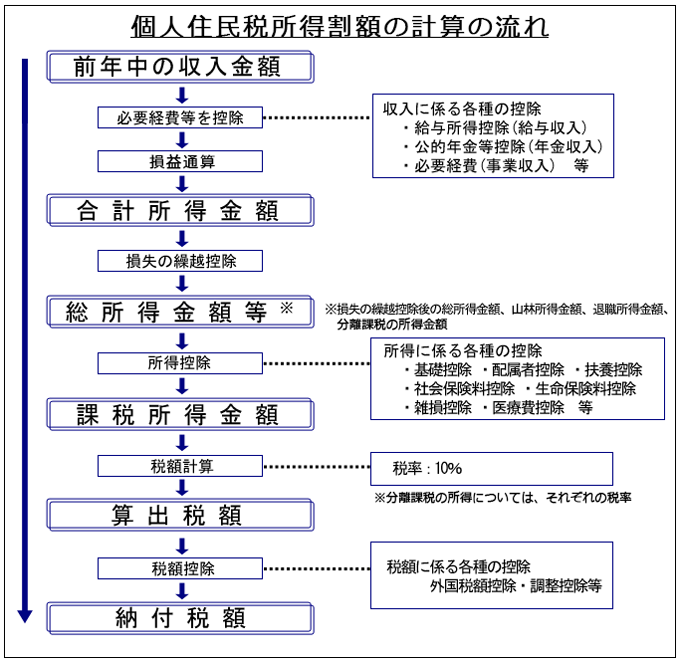

続いて住民税ですが、こちらは自治体(都道府県と市町村)が徴収する税金です。そのため、自治体によって税率・税額を決める一定の裁量があります。基本的には所得割・均等割の二段階の徴税ルールとなっています。

所得割は、文字通り所得に比例する税金です。多くの自治体は都道府県民税と市町村税あわせて10%ですが、一部税率が異なる自治体もあります。たとえば、神奈川県の自治体は県民税が2.025%であるため、住民税の合計が10.025%となります。愛知県名古屋市は、市民税7.7%、県民税2%の9.7%です。

つぎに均等割ですが、2025年時点では市民税、県民税、森林環境税の合計となります。いずれも年間千円~数千円程度で、総額5,000円前後に収まるのが一般的です。たとえば東京都は、都民税1,000円、区市町村民税3,000円、森林環境税1,000円です。こちらも自治体により多少金額が異なります。

住民税は、自治体が徴収するものなので、手続きが発生する場合等には市町村が窓口です。ただし確定申告をしている場合、確定申告における情報は自治体と連携されます。住民税は前年の課税所得に基づいて計算され、翌年の6月から徴税が始まります。継続的に働く社会人の場合、5月~6月にかけて毎月の住民税額が改定されます。

所得税と住民税の負担額を見積もるうえでは、所得や経費・控除について理解しておく必要があります。所得税と住民税の所得割の税金額は、次のような式で決まります。

課税所得=収入ー経費ー所得控除

税額=課税所得×税率ー税額控除

身近な税でありながら、課税所得の変動要因は多く複雑です。税理士などの専門家でなければ隅々まで理解するのは困難ですが、可能な限り概略を掴んでおきましょう。

所得税の土台となる所得

国税庁のWebサイトでは所得として以下が定義されています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

個人の仕事や投資において関係性の大きいものだけ簡単に紹介します。まず、利子所得や配当所得は、投資・預金等を通じて獲得した利子や配当による所得が対象です。不動産所得は、不動産投資を通じた賃料等を土台としたものです。なお、不動産売買に伴う所得はこのあと紹介する譲渡所得に該当します。

事業所得は、個人事業主などが事業を営んで得た収入によるものです。会社員など雇用された状態で働いて給与を得た場合には、給与所得が適用されます。譲渡所得は、資産の売買で発生した所得です。個人の場合は株など有価証券、不動産の売買などで発生するケースが想定されます。

さて、所得の課税方式には「総合課税」「申告分離課税」「源泉分離課税」があります。冒頭紹介した税率が適用されるのは、上記の所得のうち「総合課税」が適用される所得です。

申告分離課税は一時的に所得が大きくなりがちな、所定の所得に適用されます。不動産投資に関連するものでは、不動産売却益は譲渡所得に該当します。源泉分離課税とは、所得を獲得するときに税金が源泉徴収されて自動的に納税が完了する仕組みです。一部の利子所得・配当所得などが該当します。

所得の仕組みは多岐にわたるため複雑です。まずは自分が関連する所得項目について、課税方法やルールを覚えておきましょう。

所得控除と税額控除

額面収入がそのまま所得となるわけではなく、そこからさまざまな所得控除が適用されます。また、課税所得をもとにした所得税・住民税額から、さらに税額控除を適用して最終的な所得税・住民税が決まる仕組みです。ここでは会社員などの給与所得者を想定して簡単に紹介していきます。

例えばこちらは、給与所得者の家族構成などを踏まえて適用される控除です。

- 給与所得控除

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

また、保険料の支払いなどを通じて控除される項目もあります。

- 医療費控除

- 社会保険料控除

- 生命保険料控除

- 小規模企業共済等掛金控除(iDeCoや所定の共済の掛金を所得控除するもの)

給与所得者の場合、ほとんどは年末調整で家族構成や支払っている保険料・年金掛金などを提出すれば納税が完結します。医療費控除は例外で、年間の医療費を集計して確定申告をしなければなりません。

所得税・住民税を直接控除する「税額控除」も多数存在します。こちらも細部を上げると数が多いですが、一般の方や不動産投資をする方にとって身近なものを例にすると、次のようなものがあります。

- ふるさと納税による寄付金控除

- 住宅借入金等特別控除(いわゆる住宅ローンに対する税額控除)

- 外国税額控除

外国税額控除だけ簡単に補足しますと、海外で得た所得に対して現地・国内の二重課税になってしまうケースがあります。外国税額控除は、一定の条件のもとこの二重課税を解消・緩和できる制度です。不動産投資では、アメリカなど海外で不動産を所有している場合に税の過払いを防ぐうえで活用すべき制度といえます。

経費も所得を減らす要因に

経費とは、所得を得るうえで必要な支出をまとめたもので、課税所得を減らす役割があります。経費を多く計上すると、所得税・住民税額が減少します。

個人事業主の場合は、事業を営むうえでさまざまな必要経費が発生します。代表的なものは次のとおりです。

- 消耗品費

- 接待交際費

- 旅費交通費

- 新聞図書費

- 通信費

- 地代家賃

- 租税公課

源泉徴収で税金が天引きされる会社員は、経費計上の馴染みがあまりないかもしれません。しかし、業務を営むうえで必要な支出の年間合計額が給与所得控除額の半分を超えるときには、特別支出控除として会社員でも経費の控除が可能です。

また、不動産投資ではさまざまな経費を計上可能です。不動産経営に必要な通信費や保険料、物件の管理費、租税公課などは経費の対象となります。また、建物のように長期使用が想定される資産に適用される減価償却費も経費です。

多額の減価償却費を計上して不動産所得を赤字にすれば、所得税・住民税が減って節税効果を生みます。

所得税・住民税は、不動産投資の実質的な収益を押し下げる要因であり、節税する際に注目すべき税金です。不動産投資の収支だけでなく、本業の収入にも影響されるため、自分が負担する税金を予測するのは容易ではありません。

今回の記事を参考にしつつ、どうしても予測が難しい場合は、税理士などの専門家に相談するのも一つの方法です。今回は所得税・住民税に関する記事の前半として税金の基本を紹介しました。次回は、不動産投資での所得税・住民税の節税についてシミュレーションも交えながら紹介します。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.