不動産を家族信託できる?メリット・デメリット・手続きの流れなどを解説! | 全国の不動産投資・収益物件|株式会社リタ不動産

不動産を家族信託できる?メリット・デメリット・手続きの流れなどを解説!

2025-12-24

現預金や有価証券といった金融財産だけでなく、不動産も家族信託の対象となります。家族信託を活用すれば、不動産を柔軟に管理・売却・運用できる可能性があるでしょう。

しかし、家族信託に当事者として関わる機会は多くないことから、不動産の家族信託の始め方についてわからない方も少なくありません。

そこで本記事では、不動産を家族信託するメリット・デメリットのほかに、不動産を家族信託する流れについて解説します。不動産を家族信託した際にかかる税金や家族信託された不動産を売却する方法についても解説するため、ぜひ参考にしてください。

目次

家族信託とは、信頼できる家族や親族に不動産や現預金などの財産を託して、管理や処分を任せる仕組みです。超高齢化社会が到来し、認知症高齢者の人数が増加の一途をたどるなか、法定後見制度に代わる不動産の管理や相続対策として注目が集まっています。

家族信託では、委託者・受託者・受益者という3者を決定します。

委託者:財産の管理を依頼する人

受託者:財産の管理を委託される人

受益者:受託者の管理や運用によって生まれた利益を受け取る人

家族信託を開始する際は、まず委託者と受託者が信託契約を締結します。そのうえで、信託契約のなかで、信託から利益を受ける立場である受益者や受託者に管理を任せる信託財産などを決定します。家族信託では、委託者と受益者が同一人物となる自益信託が一般的です。

典型的な家族信託の例としては、委託者兼受益者を担う高齢の親が、元気なうちに受託者の子どもに財産管理を任せるケースがあります。

不動産の家族信託に注目が集まっている理由

不動産の家族信託に注目が集まっているのは、家族信託が、家族の認知症による口座凍結の問題を解決してくれる可能性があると期待されているためです。

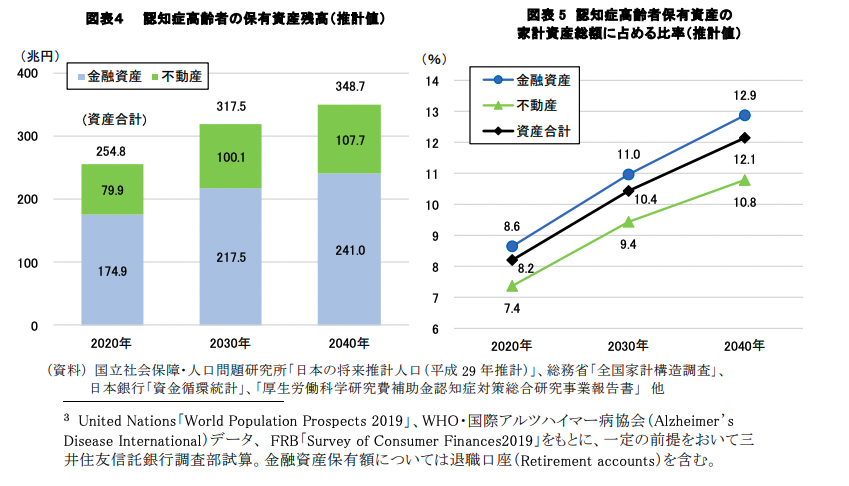

ここでいう認知症による口座凍結は、認知症の発症を機に原則として本人による口座取引が制限され、出金や送金などができなくなる状態のことです。社会問題化しており、三井住友信託銀行によれば、金融資産と不動産をあわせた255兆円が、認知症による口座凍結の状態に陥っていると示唆されています。

認知症の方の口座が凍結されてしまうと、認知症患者本人の銀行預金は一切引き出せなくなります。たとえ家族が本人の介護費用や、介護施設に入所するための費用を使おうにも、銀行預金を出金できません。

銀行口座だけでなく、認知症の方が保有している株や証券、不動産などの売買もできなくなります。

このように、認知症による口座凍結は、家族の生活にダメージを与えうる問題です。そのため、家族が認知症になる前に家族信託を利用して事前に対策を立てておきたいというニーズが高まっています。

不動産を家族信託すべき人の属性

不動産を家族信託すべきなのは、次のような人です。

- 相続予定の不動産を後世まで残したい人

- 自分や親の認知症に備えたい人

- 不動産を巡る相続トラブルを回避したい人

- 不動産を運用しつつ相続対策を進めたい人

不動産は金融財産と比較して、相続時の遺産分割や、運用・管理に契約行為が必要といった性質があります。

このように不動産は権利関係が複雑であることから、所有者の認知症により凍結されると、親族だけでなく、入居者といった利害関係者にも悪影響が及ぶリスクがあります。こうしたリスクを排除し、「所有者の自分がいなくても運用できる状態を構築したい」と考えている方は、家族信託を活用すると良いでしょう。

家族信託を利用して不動産を管理するメリットには、次の4つがあります。

- 子どもの裁量で不動産を売却できる

- 委託者が二次相続以降の承継先を指定できる

- 収益物件の管理・運営権限を信頼できる家族に託せる

- 共有不動産の持つ問題を解消できる

いずれもご家族の不動産の保護につながる有益なメリットです。ぜひ参考にしてください。

子どもの裁量で不動産を売却できる

家族信託を利用して不動産を管理すると、受託者である子どもが裁量で不動産を売却できるようになります。家族信託をすると、不動産の名義が子どもに移るためです。

不動産の名義が子どもに移っていれば、委託者が認知症などで判断能力を失っても、不動産が凍結することはありません。

逆に何も対策を取ってこなかった場合は、認知症による判断能力の低下・喪失により、不動産を含むすべての財産が凍結することになります。財産が凍結すると、残された家族は、「介護費用の捻出のために自宅を売りたくても売れない」といった事態に陥りかねません。

こうした事態を防ぐため、家族信託を利用し、子どもに自宅を中心とした不動産を売却する権限を与えておくことが大切です。子どもに不動産を売却する権限を与えておけば、不動産が塩漬けになるリスクを回避できるでしょう。

委託者が二次相続以降の承継先を指定できる

家族信託では、委託者が二次相続(例:子どもが亡くなった後)以降の承継先を決めておくことができます。これを「受益者連続型信託」と呼びます。

この仕組みにより、委託者は、「代々承継してきた不動産を長男に引き継がせた後は、その不動産を長男の子ども(孫)へ」といった希望をかなえられるでしょう。

受益者連続型信託の仕組みは、遺言で実現できません。遺言によって、不動産を長男に引き渡せても、最終的に誰に引き継いでいってもらうかは、決定できないのです。したがって、家族信託を利用しなければ、不動産が長男の妻の家計に相続される可能性があります。

収益物件の管理・運営権限を信頼できる家族に託せる

家族信託を活用すれば、賃貸オーナーは元気なうちに、収益物件の管理・運営権限を信頼できる家族に託せます。

受託者となった家族は、信託契約に基づいて家賃の回収や物件の修繕、入居者の集客だけでなく、物件の売却や建て替えといった本格的な賃貸経営事業に参画可能です。

一方、賃貸オーナーは自らを受益者に設定することで、家賃収入や売却益などを受け取れます。結果、資産の保全だけでなく、生活の安定も図れるでしょう。

共有不動産の持つリスクを解消できる

家族信託を活用すれば、共有不動産の持つ問題を解消できる可能性があります。

共有不動産とは、一つの土地や建物を複数人が所有者となって共有している状態です。共有不動産では、管理行為や変更行為などを行う際、ほかの共有者の同意が必要となります。たとえば、共有不動産を第三者に売却する場合は、誰か一人の意思で売却できず、共有者全員が売却に同意しなければなりません。

このような問題は、相続を機に、不動産が複数の兄弟の共有になった場合に生じがちです。この場合は、修繕や不法占拠者への明渡請求といった保存行為を除いた、あらゆる場面で共有者の同意が求められます。

兄弟であっても管理行為や変更行為に際して同意を得られるとは限りません。ほかの共有者から同意を得られないことで、相続した不動産を十分に活用できない「塩漬け状態」に陥るケースも、少なくないのです。

一方、家族信託を活用すれば、共有不動産にかかる問題を解消することができます。たとえば、不動産を4人の兄弟で共有している場合、そのうちの1人に家族信託することで、受託者1人の判断で不動産の管理運用や売却が可能です。

家族信託を利用して不動産を管理するデメリットには、次の4つがあります。

- 登記手続きに手間がかかる

- 家族信託契約を結ぶ際にコストがかかる

- 関係者を長期にわたって拘束する可能性がある

- 委託者の想定していなかった事態に陥る可能性がある

家族信託を利用して不動産を管理する際はメリットだけでなく、デメリットも把握することをおすすめします。ぜひ参考にしてください。

登記手続きに手間がかかる

不動産を信託財産にする場合、通常の家族信託と比べて、登記手続きに手間がかかります。所有権移転登記だけでなく、信託契約の内容を公的に示す信託登記を行う必要があるためです。

これらの登記手続きは、家族信託が始まったときだけでなく、信託契約の変更時や終了時にも必要となります。登記手続きのうち、信託登記は実務的に委託者自らが手続きすることも可能です。しかし、通常の登記と比べて権利関係が複雑であるため、司法書士に依頼します。

家族信託契約を結ぶ際にコストがかかる

不動産を信託財産にする場合、家族信託契約を結ぶ際にコストがかかります。

たとえば、専門家への費用では、法律の専門家に家族信託の設計や信託契約書の作成などを依頼するコンサルティング費用がかかります。

専門家に支払う費用は、コンサルティング費用だけではありません。登記手続きは一般的に司法書士に依頼するため、司法書士に支払う報酬も発生します。

また実費としては、公正証書の作成費用や登録免許税、収入印紙代、資料収集費などがかかります。

これらの費用はトータルで100万円を超える場合もあります。時に費用が高額になってしまう点は、デメリットといえるでしょう。

関係者を長期にわたって拘束する可能性がある

家族信託は長期契約であるため、関係者を長期にわたって拘束する可能性があるでしょう。特に名義人として信託財産の管理・処分を担う受託者には、信託法に基づいて、次のような義務が長期間課されます。

- 善管注意義務

- 忠実義務

- 分別管理義務

- 公平義務

- 帳簿等の作成等、報告・保存の義務等

- 損失てん補責任等

委託者の年齢にもよりますが、これらの義務が数年から数十年かけて続くのは、大きなデメリットといえるでしょう。

委託者の想定していなかった事態に陥る可能性がある

家族信託では、受託者の裁量が大きいため、委託者の想定していなかった事態に陥る可能性があります。

たとえば、委託者が不動産の収益を介護資金に充ててほしいと思っていたにもかかわず、受託者が勝手に売却するようなケースは、想定外の事態にあたるでしょう。

このような問題の発生を回避するためには、信託契約のなかに受託者に対する禁止行為を明記しておくことが大切です。

不動産の家族信託は次の流れに沿って進めていきます。

- 家族間で家族信託契約について話し合う

- 公正証書で家族信託契約書を作成する

- 信託不動産の登記を行う

- 信託財産を管理する信託口口座を開設する

- 信託財産の管理・運用を開始する

それぞれ解説するため、ぜひ参考にしてください。

家族間で家族信託契約について話し合う

まずは、家族間で家族信託契約について話し合います。

家族信託契約をテーマにした話し合いでは、次のような信託の目的や大枠の内容を具体的に決めることが大切です。

- 委託者・受託者・受益者

- 家族信託の目的

- 家族信託する財産

- 家族信託する財産の管理方法

- 家族信託の変更・終了事由

- 信託財産の帰属先

これらを決めるうえでは、委託者や受託者など、信託契約の当事者だけでなく、親が亡くなった際の相続人となる人にも参加してもらいましょう。さまざまな利害関係者に合意形成のプロセスに参加してもらうことで、家族信託を巡る紛争を未然に防ぐことができます。

公正証書で家族信託契約書を作成する

契約書に記載する内容が決まったら、公正証書で家族信託契約書を作成します。

公正証書は、私人からの嘱託により、公務員である公証人が権限に基づいて作成して内容を証明する公文書です。文書の成立について真正であるとの強い推定が働くとともに、極めて強力な証拠力を有しているとされています。

家族信託契約書を公正証書で作成すること自体は法的に必須ではありません。しかし、公正証書にすることで、契約書の証明力や信用力が高まり、紛失リスクも軽減できます。信託口口座を開設する手続きも円滑に進むでしょう。

信託不動産の登記を行う

家族信託契約書を締結した後は、法務局で所有権移転登記と信託登記の2つを同時に行いましょう。

2つの登記のうち、信託登記は法律上の義務ですが、所有権移転登記は義務ではありません。しかし、委託者から受託者への所有権移転登記を完了していないと、受託者が単独で不動産を処分できないなど、問題が発生するリスクがあります。

なお、信託登記の際は、信託の内容を記載した信託目録が必要です。作成した信託目録は、別紙として信託契約書に添付されます。

信託財産を管理する信託口口座を開設する

不動産登記が完了した後は、家賃や売却益など、不動産から生じる収益を管理するための信託口口座を開設します。

信託口口座は普通預金口座のうち、受託者の固有財産と信託財産を分別管理するための口座です。受託者死亡後も財産管理を滞りなく続けられたり、破産法に基づく債権者からの差押えを受けても信託口口座内の信託財産が保護されたりするメリットがあります。

メリットの大きい信託口口座ですが、開設できる金融機関は限られています。そのため、事前に確認が必要です。

信託財産の管理・運用を開始する

信託口口座が開設できたら、受託者は、信託契約書に記載した金銭を委託者の口座から、受託者の信託口口座に振り込んで不動産を含む信託財産の管理・運用を開始します。

ここからは、不動産を家族信託した際にかかる税金について、委託者、受託者、受益者ごとに解説します。

委託者にかかる税金

家族信託では、委託者には基本的に課税されません。

ただし、委託者と受益者が同一人物ではない信託の場合は、委託者から受益者への贈与があったとみなされ、贈与税が課される可能性があります。

贈与税とは、個人から贈与により財産を取得した場合に、その取得した財産に課される税です。

一方、委託者と受益者が同一人物の信託の場合は、信託財産から利益を受け取る人が変わりません。そのため、利益の移転が生じておらず、受益者に課される贈与税は発生しません。

受託者にかかる税金

受託者には、次の2つの税金が課される可能性があります。

- 登録免許税

- 固定資産税

それぞれ解説するため、参考にしてください。

登録免許税

登録免許税は、登記申請する際に、法務局に納める税金です。不動産を家族信託する場合にのみ発生します。

信託登記にかかる登録免許税の課税額は次の計算式をもとに決まります。

- 土地:固定資産税評価額×0.3%

- 建物:固定資産税評価額×0.4%

たとえば、土地2,000万円、建物が1,000万円の不動産を信託する場合、土地の登録免許税は6万円、建物の登録免許税は4万円となるため、信託登記の登録免許税は10万円です。

家族信託による信託登記をする際に委託者から受託者への所有権移転登記をする必要がありますが、信託で不動産の所有権が移転する場合、所有権移転登記にかかる登録免許税は非課税となります。

ただし、家族信託を終了する際に、信託不動産を受託者から承継する人への所有権移転登記には、登録免許税がかかります。

固定資産税

固定資産税は、毎年1月1日に、土地・家屋・償却資産の所有者に対して課される税金です。

不動産が信託財産に含まれている場合、受託者が形式上の所有者であっても登記上の名義人となっているため、固定資産税がかかります。

受益者にかかる税金

受益者には、次の4つの税金が課される可能性があります。

- 贈与税

- 相続税

- 譲渡所得税

- 所得税・住民税

それぞれ解説するため、ぜひ解説してください。

贈与税

受益者と委託者が異なる場合は、委託者から受益者への利益の移転があったとみなされ、贈与税が課税される可能性があります。

一方、委託者と受益者が同一人物である場合は、一般的に贈与税がかかりません。しかし、場合によっては課税されるおそれがあるため、税理士をはじめとした専門家に相談することが大切です。

相続税

相続税は、亡くなった親や配偶者などの被相続人から相続した財産に対してかかる税金です。相続が発生したタイミングで、受益者の地位を引き継いだ新たな受益者に相続税が課税されます。

譲渡所得税

譲渡所得税は、不動産を売却した際に得られる譲渡所得に対して課税される税金です。受益者が信託受益権(信託財産から利益を受ける受益者の権利)を売却した場合、売却によって発生した利益に対して受益者に譲渡所得税がかかります。

所得税・住民税

家族信託された不動産を賃貸している場合、家賃収入が不動産所得となり、不動産所得に対する所得税・住民税が受益者に課されます。

ここからは、家族信託された不動産を売却できるケース・できないケースについて、次の3パターンに分けて解説します。

- 契約条項に信託不動産の「売買」に関する記載がある場合

- 契約条項に信託不動産の「売買」に関する記載がない場合

- 信託不動産に抵当権が付いている場合

それぞれのケースで、不動産の売却が可能なのか解説します。ぜひ参考にしてください。

契約条項に信託不動産の「売買」に関する記載がある場合

家族信託契約書の条項に不動産の「売買」に関する条項があり、信託登記の登記目録にも記載がある場合は、受託者が不動産を売却できます。このケースでは、受託者が法律上適正に不動産を売却する権限を持っていることが明確であるためです。

ただし、契約書に記載があっても、登記目録に記載がない場合は、受託者による売却が認められない可能性があるため注意しましょう。

契約条項に信託不動産の「売買」に関する記載がない場合

家族信託契約書の条項に不動産の「売買」に関する記載がない場合は、受託者が家族信託された不動産を売却できません。

「売買」に関する記載がない場合は、信託契約書に委託者に不動産の処分権限を付与する旨を追記したうえで、登記しましょう。信託契約書の内容を変更する方法は正攻法ですが、受託者だけでなく、委託者の同意も必要です。

委託者に契約変更の同意を求めたとき、委託者が認知症により意思能力が失われている場合には契約変更ができません。結果、不動産は信託契約が終了するまで塩漬けとなります。

このような事態に陥らないよう、信託契約書を作成する段階で、専門家の協力を受けつつ慎重に契約内容を決めることが大切です。

信託不動産に抵当権が付いている場合

家族信託された不動産に抵当権がついている場合、受託者は不動産を売却できません。

抵当権付きの不動産を売却する場合には、まず債務者である委託者に担保となっているローンを完済してもらう必要があります。

委託者に意思能力があり、ローンの完済を通じて抵当権を外してもらうことができれば、不動産の売却手続きを進められるでしょう。

ただし、認知症の進行により、委託者に意思能力がない場合は、委託者がローンの完済や繰り上げ返済をできない可能性があります。この状況に陥ると、不動産の売却自体が困難になり、不動産が塩漬け状態になるため注意しましょう。

家族信託された不動産を売却する方法には、次の2つがあります。

- 信託不動産自体を売却する

- 受益権を売却する

上記売却方法を解説した後、家族信託された不動産を売却する際の手続きの流れについても解説します。ぜひ参考にしてください。

信託不動産自体を売却する

家族信託された不動産自体を売却する方法は、受託者が管理・運用権限を持っている場合に実行できます。

この方法では、受託者が信託契約に定められている範囲で売却益を自由に使用可能です。ただし、不動産の売却で得た売却益は受益者に渡るため、その分の譲渡所得税が受益者に課されます。

受益権を売却する

受益権を売却する方法は、家族信託された不動産の管理・運用・処分から得られる受益権を子どもや同族法人などの第三者に売却します。

受益権を売却すると、売主の受益者は、受益権に相当する売却益を金銭で受け取れます。

この方法でも、受託者は引き続き不動産を管理しますが、信託不動産から得られる利益は、受益権の譲渡先である買主に渡ることになります。

家族信託された不動産を売却する際の手続きの流れ

家族信託された不動産を売却する際の方法は次のとおりです。

- 受託者が不動産仲介会社に売却を相談し、媒介契約を締結する

- 買い手が見つかったら、不動産仲介会社を介して売買契約を締結する

- 受託者は不動産を引き渡すために、土地の境界線や権利関係などを確認する

- 不動産の引き渡し当日、受託者は買主から売買代金を受領し、不動産を引き渡す。売買代金は、受託者名義の信託口口座に振り込んでもらう

- 受託者は買主へ所有権を移転する「所有権移転登記」と、不動産を信託状態から普通の不動産に戻す「信託登記の抹消登記」を同時に法務局に申請する

信託登記の抹消登記を除くと、基本的な流れは通常の不動産売買とほとんど変わりません。不動産仲介会社や専門家の協力を得ながら、順序に沿って手続きを進めるとよいでしょう。

受託者が家族信託された不動産を売却する際に行うべきポイント

受託者が家族信託された不動産を売却する際に行うべきポイントは、次の2つです。

- 不動産仲介業者に売却権限のある「受託者」である旨を説明する

- 売却に関する書類には、「受託者◯◯」と記名する

これらのポイントを押さえておけば、受託者は信託不動産の売却に成功しやすくなります。ぜひ参考にしてください。

不動産仲介業者に売却権限のある「受託者」である旨を説明する

家族信託された不動産を売却する際は、不動産仲介業者に売却権限のある「受託者」である旨を説明しましょう。家族信託制度の手続きに慣れていない不動産仲介業者もいるためです。

家族信託制度に精通していない不動産仲介業者の担当者に当たった場合は、不動産の名義人が正当な権限のある受託者でも、「名義人を元の所有者(委託者)に戻してください」と指摘される場合もあるかもしれません。

このような誤解を防ぐためには、信託目録を添付した不動産の登記簿謄本を持参するのも有効です。不動産の登記簿謄本に添付された信託目録には、信託契約の詳細が記載されているため、提示することで不動産仲介業者に正当な売却権限をアピールしやすくなります。

売却に関する書類には、「受託者◯◯」と記名する

売買契約書をはじめとした契約書には、「受託者◯◯」と記名しましょう。

単に受託者だけの名前だけを記載すると、不動産の売却が信託契約上の処分行為をしているのか、受託者個人としての行為なのかが不明確になりかねません。

信託契約上の処分行為をしていることを第三者にわかるようにするためにも、関係書類には「受託者◯◯」と記名することをおすすめします。

不動産を家族信託すれば、委託者が認知症や事故などにより判断能力を失っても、管理・運用権限を引き継いだ受託者が不動産を管理・売却することが可能です。この点で、家族信託は、強力な認知症対策や相続対策として機能するでしょう。

一方、家族信託では、家族信託契約書に記載する信託内容や登記内容の設計に専門的な知識が必要になります。そのため、不動産の家族信託を検討されている方は、専門家に相談しながら手続きを進めることをおすすめします。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.