不動産投資はインフレ対策になるって本当? 実際のデータをもとに検証 | 全国の不動産投資・収益物件|株式会社リタ不動産

不動産投資はインフレ対策になるって本当? 実際のデータをもとに検証

2025-10-17

インフレになると、現金ベースで同じ資産を維持していても、次第に買える商品の量や質が下がっていきます。こうしたインフレの影響を減らすためには、インフレ時に価値が増える実物資産への投資が有効で、一般に不動産もそのひとつと考えられています。

しかし「実際にはインフレ対策としての不動産投資の有効性がよくわからない」「本当にインフレ対策になるのか」と気になっている方も多いのではないでしょうか。この記事では、インフレ対策としての不動産投資の有効性について、実際のデータ検証も交えながら紹介していきます。インフレ対策を検討中の方は、この記事を参考にぜひ不動産投資を考えてみましょう。

目次

インフレは、商品の価格が継続的に上昇する現象です。経済成長の進行や為替変動・世界情勢の悪化など、さまざまな原因で生じます。実物資産は、インフレ局面で価格が上昇しやすいため、インフレ対策として有効としばしば考えられています。ここでは、インフレと実物資産、不動産投資の関係性について整理しました。

インフレが起こる原因

インフレには、大きく分けて「①ディマンドプル・インフレ」「②コストプッシュ・インフレ」があります。

ディマンドプル・インフレは、人びとの購買力が高まり、多くの商品をより高い価格で購入する需要が高まったためにおこるインフレです。国民の生活が豊かになりつつある証であるため、一般に国の政策では適度なディマンドプル型のインフレを目指します。

コストプッシュ・インフレは、商品を販売する企業の製造・仕入れコストなどが上昇したため、その部分を価格転嫁した結果値上がりして起こるものです。人びとの家計には余裕がないなかで価格だけが上がるため、経済を衰退させるリスクがあります。

現実には、インフレが完全にどちらかに分類できるわけではなく、さまざまな要素が混ざありあって生じます。典型的なインフレを引き起こす要因を以下のとおりまとめました。

| インフレタイプ | 要因 | インフレに至る背景 |

|---|---|---|

| ディマンドプル・インフレ | 経済成長 | 業績の向上が給与増をもたらして人びとの可処分所得が増える |

| 減税・補助金などの財政政策 | 税負担の減少や補助金による補填により、人びとの可処分所得が増える | |

| 企業の賃上げ・賞与支給積極化 | 所得の増加により、人びとの可処分所得が増える | |

| コストプッシュ・インフレ | 円安 | 輸入商品の物価が高騰し、日本国内の販売価格を引き上げる |

| 人手不足や人件費高騰 | 製造・流通・販売のコストが全般的に高騰し、販売価格を引き上げる | |

| 世界情勢悪化 | 材料や生活必需品などの現地での製造が滞る、流通経路が遮断されるなどして、輸入コストが増大 | |

| 関税引き上げ | 関税支払いに伴うコストが販売価格に転嫁される |

たとえば、コロナ禍後2025年現在に至るまでのインフレはしばしば「コストプッシュ・インフレ」と呼ばれます。ただ、実際には企業の積極的な賃金上昇も進んでいて、政府もインフレ対策としての補助金などを実施しているため「ディマンドプル」の要素が全くないわけではありません。

現預金はインフレが進むと実質的に目減りする

インフレが進むと、現金のまま資産を保有していても「実質的に価値が目減り」していきます。「実質的に」をいいかえると「買える商品の量・質」で考えるという意味になります。

たとえば、いま資産が100万円あって、現金のまま5年間保有するとします。ここでインフレ率が年2%だとすると5年間で10.4%ほど物価は上昇します(複利計算)。

現時点で1万円の商品Aの5年後の価格や100万円の資産で購入できる個数の関係性は、以下のとおりとなります。

| 資産額 | 商品Aの価格 | 買える個数 | |

|---|---|---|---|

| 現在 | 100万円 | 10,000円 | 100個 |

| 5年後 | 100万円 | 11,041円 | 90個 |

*インフレ率は少数桁を加味して計算したのち、価格は整数で四捨五入。買える個数は整数で切り捨て。

このように、100万円という資産額が変わらなくても、物価が上昇して買える個数が少なくなります。これがインフレによる「実質的な資産の目減り」です。現金のほか、利率の低い預金の状態で資産を保有していても、このような目減りが発生します。

インフレ対策では、インフレとともに価格が上昇したり、金利収入を得られたりする資産を保有するのが有効な対策です。いくつかの代表的な資産のインフレに対する有効性をまとめました。

| 資産 | インフレへの有効性 | ポイント |

|---|---|---|

| 預金 | × | 預金利率がインフレ率より低い環境下では資産の目減りが進む。 |

| 債券 | △ | 利回りが高くインフレ率と同等であれば効果はあるが、一般に利回りが高い債券はリスクも高い |

| 外貨預金 | △~〇 | インフレの原因が円安の場合には一定の効果あり。金利の高い外貨預金ではさらに効果が高まる |

| 株式 | △~〇 | インフレ局面では株価にも一定の上昇圧力がかかる。特にディマンドプル・インフレでは株価上昇も期待される |

| 不動産を除く実物資産 | 〇~◎ | インフレ時に価格上昇が期待される。インカムゲインがないため売却しない限り現金は増えない |

| 不動産投資 | ◎ | 実物資産の特性に加えて、賃料収入の形で所有しながら現金収入の増加が期待できる |

実物資産がインフレ対策に有効で、その中でも不動産投資は有効な投資先の一つと考えられます。

実物資産はインフレ時に価格上昇が期待できる

実物資産はインフレ環境下で価格上昇しやすい資産であることから、インフレ対策目的の投資先として有効です。まず実物資産とは、資産が物体として存在し、それ自体に価値があるものをいいます。

例えば金銀やプラチナ、宝石、骨とう品や美術品などが当てはまります。また不動産も土地や建物が実体をともなうため、実物資産の一つです。対義語は金融資産で、株・債券・投資信託などがあてはまります。現預金も金融資産の一種です。

冒頭に紹介した通り、インフレとはあらゆるモノの価格が上昇する現象です。そのなかでは、実物資産も価格が上昇しやすくなります。

一方で現金や預金、債券などいくつかの金融資産は、インフレだからといって資産価値が増えることは基本的にありません。

市場価格が日々変動する株は一定の上昇効果がありますが、インフレが企業業績や景気の重しとなる局面では、株価の下落要因となるリスクもあります。

実物資産は、金融資産と比べてインフレ局面で価格上昇しやすくなるため、インフレ対策に役立つ投資先のひとつとなります。

不動産投資は現金収入を得ながらインフレ対策できる

不動産投資は、保有期間中に毎月の賃料収入という安定した現金収入を得られるため、インフレ対策として非常に魅力的な資産運用方法です。

ほとんどの実物資産は、保有期間中に金利などの現金収入を生みだせません。しかし、不動産投資なら、毎月の賃料収入が家計を補填する役割を果たします。つまり、保有する資産自体がインフレ対策の役割を果たしつつ、月々の賃料収入が目先の家計を支えてくれるのが、不動産投資の特徴です。

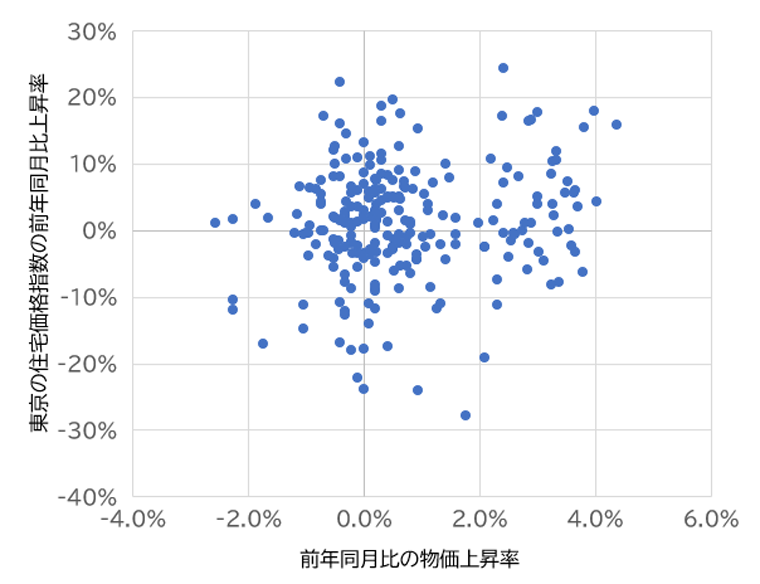

不動産が本当にインフレ対策として有効かを、実際のデータをもとに検証してみました。まずは、消費者物価指数と東京都の住宅価格指数を比較しました。

以下の図は、同じタイミングの前年同月比の消費者物価指数を横軸、東京都住宅価格指数を縦軸においてプロットしたものです。たとえば2025年4月の消費者物価指数は前年比3.5%、住宅価格指数は同7.3%でしたので、この場合横軸3.5%・縦軸7.3%の場所に点が打たれます。

同じ要領で、約20年分にあたる2005年初以降のデータをプロットしたのが以下の図です。もし「インフレ率が高いほど不動産価格の上昇率も高い」傾向が見られる場合は、点の配置が右肩上がりになります。

消費者物価指数前年同月比(横軸)と同東京都住宅価格指数(縦軸)の比較

ここまでの内容に反して、前年同月比つまり1年間の変化率では右肩上がりの傾向がみられません。これでは、インフレ率が高い時に不動産価格が上昇するとは限らないため、一見インフレ対策として機能しないように見えます。

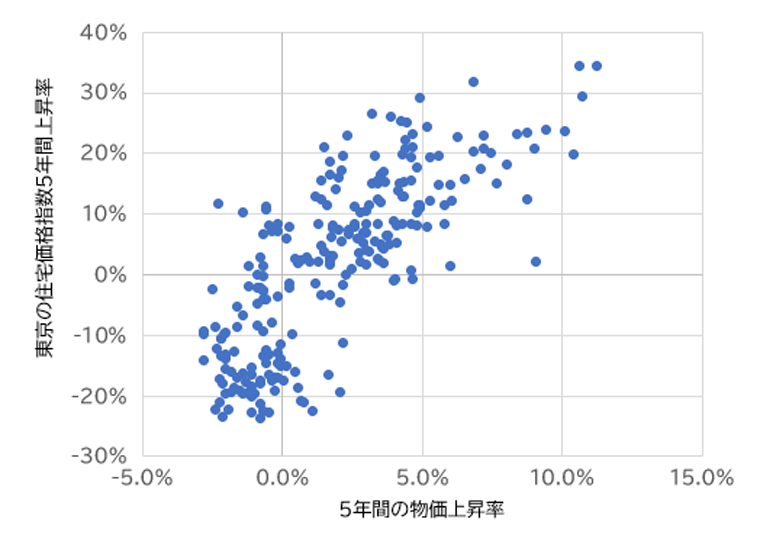

実は、不動産投資をインフレ対策目的で行うときには、長期的な視点で取り組む必要があります。次のプロットは、同じ要領で「5年前の同月からの上昇率」をプロットしたものです。

消費者物価指数5年前比の上昇率(横軸)と同東京都住宅価格指数(縦軸)の比較

たとえば、2025年4月の値は消費者物価指数が11.3%、東京都住宅価格指数が34.3%ですが、これは2020年4月~2025年4月の5年間での上昇率を意味します。このとき横軸11.3%、縦軸34.3%のところに点が打たれます。同じ要領で過去20年間のデータを並べました。

こちらは右肩上がりとなっていて、インフレ率が高い時期は、同時期の住宅価格指数の上昇率も高くなりやすいことを意味します。不動産を保有し続けることで、インフレと共に資産価値の向上が期待でき、インフレ対策として効果を発揮します。

すなわち不動産投資は、ある程度長期で運用するとインフレ率と似た傾向を示しますが、短期では効果が薄いことがわかります。インフレ対策として投資する場合には、長期視点で取り組むのが大切です。

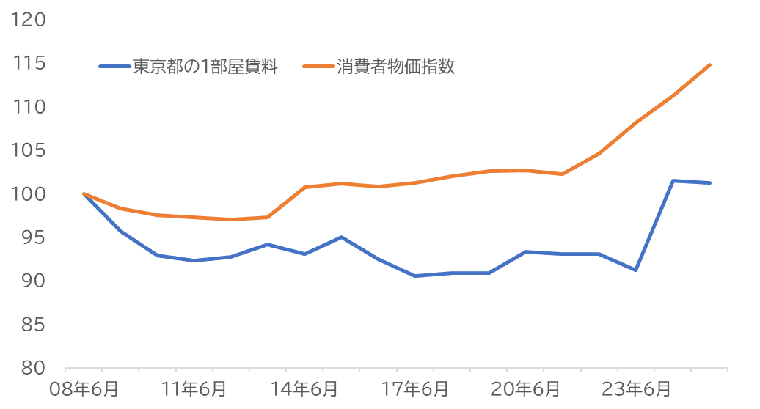

続いて賃料データですが、賃料データの入手できるサンプルが限られているため、上記のような散布図での描写は困難でした。そこで、消費者物価指数と東京都内1部屋の賃料を指数化して並べてみました。いずれも2008年6月の水準を100として描写しています。

東京都の1部屋賃料と消費者物価指数の推移(2008年6月の値=100)

こちらは、不動産価格と比べてインフレ率との関連性が見えづらいといえます。オレンジの線が低下傾向にある2008年〜2011年ごろのデフレ局面や、逆に急上昇する2023年以降の局面では賃料も同じ方向に動いています。しかし、それ以外の時期は連動しているようにはみえません。

データソースが限られるため確信は持てないものの、賃料がインフレと共に伸びるという点については、過信は禁物といえそうです。

今回のデータ検証をもとにすると、不動産をインフレ対策としてとらえた場合、不動産価格の高騰による資産価値の増加に着目するのが得策と考えられます。そして、その効果は長期で投資したときに現れる可能性が高いことがわかりました。

今回の検証を踏まえると、インフレの影響は賃料よりも不動産価格の上昇率に現れやすいと考えられます。インフレ対策として不動産投資を行う際は、長期の不動産価格に着目して、将来上昇が見込まれる地域の物件を購入するのが得策です。

賃料については、インフレが進行したからと言って直ちに上昇しないリスクがあることを念頭に、堅実な計画を立てて不動産経営に臨みましょう。今回の記事を参考に、不動産投資を活用したインフレ対策について検討してみてください。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.