【必須知識】キャッシュフロー計算書とは? 記載項目や作り方を徹底解説 | 全国の不動産投資・収益物件|株式会社リタ不動産

【必須知識】キャッシュフロー計算書とは? 記載項目や作り方を徹底解説

2025-10-14

財務諸表の一種に、キャッシュフロー計算書があります。簡単に言うと、企業・事業における資金の流れを表したものです。キャッシュフロー計算書は、小規模な企業・事業においては作成は必須ではありません。しかし、資金の流れをはじめとして把握できる情報は多々あるため、作成することに一定の意義はあるはずです。この記事では、キャッシュフロー計算書の記載項目や作り方について徹底解説します。

目次

最初に、基礎となる知識としてキャッシュフロー計算書の概要や他の財務諸表との違いについて詳しく解説します。

企業・事業のキャッシュを表す書類

キャッシュフロー計算書とは、企業・事業における資金(キャッシュ)の流れ(フロー)、つまり増減を表した書類です。つまり、一定期間において、企業・事業における資金がどういう理由で像全したのかを把握できます。

経営者が自社の経営・資金の状態を把握するためだけでなく、金融機関や投資家など、企業外部の第三者が企業の運営状況に問題がないか把握するという意味でも重要な書類です。一般的に「財務三表」と言った場合、キャッシュフロー計算書、貸借対照表、損益計算書を指すことを併せて覚えておきましょう。

一般的なキャッシュフロー計算書の様式は以下のとおりです。

| キャッシュ・フロー計算書(単位:千円) | |

|---|---|

| ① 営業キャッシュ・フロー | |

| 税引前当期純利益 | 000 |

| 減価償却費 | 000 |

| 売上債権の減少(増加) | 000 |

| 仕入債務の増加(減少) | 000 |

| その他 | 000 |

| 営業キャッシュ・フロー合計 | 000 |

| ② 投資キャッシュ・フロー | |

| 固定資産の取得 | 000 |

| その他 | 000 |

| 投資キャッシュ・フロー合計 | 000 |

| ③ 財務キャッシュ・フロー | |

| 借入金・社債の増加(減少) | 000 |

| 配当金支払 | 000 |

| その他 | 000 |

| 財務キャッシュ・フロー合計 | 000 |

| キャッシュフロー増加額(①+②+③) | 000 |

| 期首キャッシュ残高 | 000 |

| 期末キャッシュ残高 | 000 |

キャッシュフロー計算書と貸借対照表(B/S)の違い

貸借対照表(Balance Sheet)とは、決算日時点での資産・負債・純資産の残高を示した書類です。現金・預金などのキャッシュに関しても、決算日時点での残高が情報として盛り込まれます。ただし「期中にどのような理由で増減したのか」という理由までは分かりません。増減の理由を表したキャッシュフロー計算書とは、この点が大きく異なります。

キャッシュフロー計算書と損益計算書(P/L)との違い

損益計算書(Profit and Loss Statement)とは、一定期間における企業・事業の経営成績を、その期間の収益から費用を差し引く形で表した書類です。損益計算書を作成するためには、減価償却費など実際に入出金を伴わない費用も計上されます。しかし、キャッシュフロー計算書ではあくまで「入出金を伴ったか」を基準に計上する数値が決まるのが大きな違いです。

なお、詳しくは後述しますが営業キャッシュフローを計算する際は、間接法といって損益計算書の項目からキャッシュフローを逆算する方法があることも覚えておきましょう。

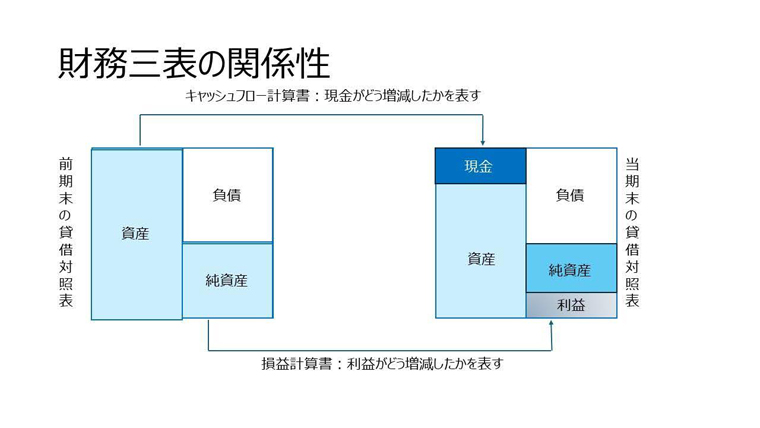

財務三表との関係性

キャッシュフロー計算書、貸借対照表、損益計算書はまったく別個の財務諸表ではあるものの、実は相互に関連しあっています。

以下の図にもあるように、当期末と前期末の貸借対照表を見比べてみると、現金や利益の増減があるはずです。そして、前期末から当期末まで現金がどのように増減したかを表すのがキャッシュフロー計算書、利益がどのように増減したかを表すのが損益計算書と考えるとわかりやすいでしょう。

キャッシュフロー計算書には、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つの区分があります。キャッシュフロー計算書を理解するためには、これらの区分が何を表しているのか正確に把握することが重要です。詳しくは以下において説明しますが、まずはそれぞれの区分について、概要を把握しておきましょう。

| 項目 | 概要 | 含まれる項目の具体例 |

|---|---|---|

| 営業キャッシュフロー(営業活動によるキャッシュフロー) | 本業に位置づけられる事業の運営により、どれだけ現金が得られたか | 家賃等による収入 |

| 投資キャッシュフロー(投資活動によるキャッシュフロー) | 事業の運営に伴う投資に関連し、現金の出入りがどれだけあったか | 投資用物件の取得・売却額 |

| 財務キャッシュフロー(財務活動によるキャッシュフロー) | 融資等の資金調達、および返済等に伴い現金がどれだけ出入りしたか | 銀行等からの不動産投資ローンによる調達および返済 |

営業キャッシュフロー

営業キャッシュフローとは、本業に位置づけられる事業を運営することで、一定期間内にどれだけ現金が得られたかを表す指標です。不動産投資においては、所有する物件から得られる賃料がこれにあてはまります。

営業キャッシュフローの金額が多いほど、本業が順調であり、十分な現金を獲得できる状態にあると考えて構いません。逆に、営業キャッシュフローの数値がマイナスになっていた場合は、本業で得られた収入を経費などの現金支出が上回っている状態にあると考えられます。放置しているといずれは資金繰りがショートするなどのトラブルにつながりかねないため、早急に原因を究明し、税理士などの専門家にも相談しながら解決しましょう。

投資キャッシュフロー

投資キャッシュフローとは、事業の運営に伴う投資活動による現金の出入りを表す指標です。不動産投資においては、アパート・マンションなどの投資用物件の取得・売却により生じた現金の出入りを表すと考えましょう。当然、アパートやマンションを含めた投資用物件の購入など、設備投資を行った場合は多額の現金が出て行くため、投資キャッシュフローはマイナスになります。逆に、売却した場合はプラスになるでしょう。

不動産投資も一種の事業である以上、拡大させるためには相応の投資が不可欠です。物件を新たに購入するなど投資を行った結果、投資キャッシュフローがマイナスになるのは決して悪いことではないため、ネガティブにとらえ過ぎないようにしましょう。

財務キャッシュフロー

財務キャッシュフローとは、資金調達や借入金の返済に起因する現金の出入りを表す指標です。不動産投資の場合は、不動産投資ローンの融資実行・返済による出入りを表すと考えて構いません。融資実行などにより資金を調達したらプラスに、逆に返済したらマイナスになります。

財務キャッシュフローがマイナスになること自体は悪いことではありません。借入金の返済をすれば当然手元の現金は減るためです。ただし、営業キャッシュフローと財務キャッシュフローが共にマイナスになる場合は注意しましょう。これは事業が行き詰まっている状態で資金調達ができなかったり、金融機関から早期の返済を求められていたりする可能性が否めないためです。

フリーキャッシュフロー

キャッシュフロー計算書上の項目ではありませんが、併せて理解しておきたい概念にフリーキャッシュフローがあります。これは、営業キャッシュフローと投資キャッシュフローの合計額のことです。企業もしくは事業主が自由に利用できる資金を表す指標となるため、多ければ多いほど好ましいと言えます。

企業のフェーズとキャッシュフローの関係

あくまで一般的な傾向ではあるものの、企業の成長フェーズと各キャッシュ・フローのプラス・マイナスには密接な関係があります。

| 創業期 | 発展期 | 成熟期 | 衰退期 | |

|---|---|---|---|---|

| 営業キャッシュフロー | - | + | + | - |

| 投資キャッシュフロー | - | - | - | + |

| 財務キャッシュフロー | - | + | - | + |

>借対照表や損益計算書とは違い、キャッシュフロー計算書は上場企業など一部の大規模な企業にのみ作成義務があります。そのため、個人事業主もしくは一人会社として法人を営むなど、小規模であれば基本的に作成は必須ではありません。しかし、小規模に事業を営む場合であっても、作成することに一定の意義はあります。ここでは、キャッシュフロー計算書を作成するメリットとして、以下の3点について解説します。

資金ショートを防止できる

1つ目のメリットは「資金ショートを防止できる」ことです。企業が事業を継続するうえで起こしてはいけないトラブルは多々ありますが、資金ショートはその代表的なものとして位置づけられます。経費やローンの返済などの支払いができなくなり、いずれは事業に行き詰まるためです。

こまめにキャッシュフロー計算書を作成し、手元資金の状況をモニタリングしていれば、万が一足りなくなりそうな場合でも早急な対応が図れます。

企業・事業の状況を客観的に見られる

2つ目のメリットは「企業・事業の状況を客観的に見られる」ことです。日頃から取り組んでいる事業が本当に問題なく進んでいるのかは、数値化しないと把握しづらい部分もあります。また、手元の資金が少ないと感じていても、それが不動産投資用ローンを返済したからなのか、経費がかさんでいるからなのかによっても取るべき対策は異なるはずです。

キャッシュフロー計算書を作ることで、手元の資金が増減する理由を客観的にとらえられ、改善策を講じられるようになります。

金融機関など利害関係者からの評価につながる

3つ目のメリットは「金融機関など利害関係者からの評価につながる」ことです。キャッシュフロー計算書を作成し、こまめな改善を繰り返している企業、事業者は「事業を発展させようとする意欲が高い」と判断され、プラス評価につながる可能性が出てきます。そのため、不動産投資ローンなどの資金調達がスムーズに進む可能性も出てくるでしょう。

キャッシュフロー計算書の作成方法には、間接法と直接法の2種類があります。投資キャッシュフローと財務キャッシュフローに関しては、直接法で作成しなくてはいけません。一方、営業キャッシュフローに関しては、間接法と直接法のどちらかを任意で選択できます。具体的な作成方法は後述しますが、まずは両者の基本的な違いを理解しましょう。

間接法

間接法とは、税引前当期純利益から、項目ごとに現金の増減を表していき、最終的な営業キャッシュフローを求める方法です。取引ごとのキャッシュフローに関するデータを別途用意する必要がないため、後述する直接法に比べると負担が少ない方法と言われています。非上場企業など、小規模な企業・事業者がキャッシュフロー計算書を作成する場合にも適した方法です。

| 営業キャッシュフロー(間接法)(単位:千円) | |

|---|---|

| 税引前当期純利益 | 000 |

| 減価償却費 | 000 |

| 営業外収益(有価証券売却益等) | 000 |

| 営業外費用(支払利息等) | 000 |

| 売上債権増加額 | 000 |

| 棚卸資産増加額 | 000 |

| 仕入債務増加額 | 000 |

| 小計 | 000 |

| 営業外収入 | 000 |

| 営業外支出 | 000 |

| 法人税等支払額 | 000 |

| 営業キャッシュフロー | 000 |

直接法

直接法とは、営業収入や仕入、人件費など営業活動をそれぞれ項目別に差し引きして収支を求めていく方法です。項目ごとに細かくキャッシュの増減を把握できるため、詳細なデータとしてまとめられるのがメリットです。ただし、取引ごとのキャッシュフローに関するデータがないと作成できないため、間接法に比べると手間がかかります。

| 営業キャッシュフロー(直接法)(単位:千円) | |

|---|---|

| 営業活動による収入 | 000 |

| 仕入による支出 | 000 |

| 人件費による支出 | 000 |

| その他経費による支出 | 000 |

| 小計 | 000 |

| 営業外収入 | 000 |

| 営業外支出 | 000 |

| 法人税などの支払額 | 000 |

| 営業活動によるキャッシュフロー | 000 |

直接法と間接法の違い

実際のところ、間接法・直接法のいずれを用いても、計算ミスがなければ最終的な金額は同じになります。単に、営業キャッシュフローの金額を求めるうえでのアプローチが変わるだけに過ぎません。

その点を踏まえて、間接法と直接法の比較表をまとめたので、参考にしてください。

| 項目 | 間接法 | 直接法 |

|---|---|---|

| 基本的な作成方法 | 損益計算上の税引前当期純利益から調整項目の加減算を行う | 収入、支出の主要取引項目について数値の加減算を行う |

| メリット | 詳細なデータを揃えなくても作成でき、手間がかからない | 資金の流れについて細かいデータが得られる |

| デメリット | 直接法に比べ、本業の直接的な収入・支出とそれに関連する資金の出入りを把握しづらい | 詳細なデータを準備する必要があり、手間を要する |

間接法を用いてキャッシュフロー計算書を作成する際の基本的な流れは以下のとおりです。

- 税引前当期純利益の額を入力する

- 非資金損益項目を調整する

- 営業外損益と特別損益を調整する

- 営業活動に関わるキャッシュの増減を計算する

各段階で具体的に何をするのか、以降において詳しく解説します。

税引前当期純利益の額を入力する

まず、損益計算書における税引前当期純利益の額を入力しましょう。この数字はキャッシュフロー計算書の税金等調整前当期純利益(税引前利益)と同じ数値であるためです。

非資金損益項目を調整する

次に、非資金損益項目の調整を行います。非資金損益項目とは、現金の出入りを伴わない費用・収益と考えてください。代表的なものとして貸倒引当金や減価償却費があります。

営業外損益と特別損益を調整する

次に、営業外損益と特別損益を調整します。簡単にいうと、損益計算書に計上されている営業外収益・費用、特別利益・損失を取り消す作業です。営業活動以外の損益を除外するためにこのような作業を行うと考えましょう。

営業活動に関わるキャッシュの増減を計算する

最後に、前期と当期の貸借対照表を用意し、 営業活動に関わるキャッシュの増減を計算します。項目ごとにどのように計算するかを表にまとめたので参考にしてください。

| 項目 | 貸借対照表前期比 | キャッシュフロー計算書 |

|---|---|---|

| 売上債権・棚卸資産 | 増加 | マイナス |

| 減少 | プラス | |

| 仕入債務 | 増加 | プラス |

| 減少 | マイナス |

これらの計算がすべて終われば、営業キャッシュフローの値が求められます。

減価償却費を足す理由を知ろう

「非資金損益項目を調整する」の話と関連しますが、減価償却費は間接法でキャッシュフロー計算書を作成する場合に加算項目として記載される理由を理解しておきましょう。

減価償却費とは、アパート・マンションなどの投資用物件を含む資産を取得した際に、その価額を耐用年数に応じて分配し、各年度において経費として計上する会計上の処理を指します。経費ではあるものの、実際は資産の取得価額を各年度に分配する手続きであるため、実際の資金の出入りは伴いません。

つまり、経費として計上するものの、実際には資金を出入りさせないことからキャッシュフローをプラスにする効果があります。そのため、間接法でキャッシュフロー計算書を作成する際は、減価償却費を加算すると考えましょう。

一方、直接法でキャッシュフロー計算書を作成する流れは以下のとおりです。

- 営業収入を求める

- 仕入支出を求める

- 人件費の合計を求める

- その他の営業費の合計を求める

以降において、それぞれの段階で具体的に何をするか詳しく解説します。

営業収入を求める

まず、総勘定元帳を用いて、以下の金額を求めましょう。なお、営業収入はあくまで「本業で得られた売上に関わる現金の増加額」です。そのため本業以外から得られた現金の増加額はここでは考えなくて構いません。

- 現金による売上

- 売掛金や受取手形に関し現金等で回収した額

- 売上に関わる前受金

仕入支出を求める

次に、総勘定元帳を用いて仕入支出を求めます。不動産投資ではあまり関係ない項目ですが、一般的な製造業・小売業の場合は以下の額が計上されると考えてください。

- 現金仕入等で現金等が減少した額

- 買掛金や支払手形に関し現金等で支払った額

- 仕入に関わる前渡金

人件費の合計を求める

給与や賞与などの人件費のうち、現金の入出金を伴ったものについて金額を計算していきます。なお、未払分があれば純粋な入出金額を求める意味で差し引かなくてはいけません。

その他の営業費の合計を求める

最後に、損益計算書の販売費および一般管理費に含まれる項目について、現金で支払った金額があれば合計します。具体的には、以下の項目が含まれると考えましょう。

- 役員報酬

- 給与

- 法定福利費

- 広告宣伝費

- 旅費交通費

- 水道光熱費

- 地代家賃

- 支払手数料

これらはいずれも、不動産投資において計上することもあり得る金額であるため、漏れのないよう集計してください。

キャッシュフロー計算書は、上場企業など一部の企業を除き、法的な作成義務のない財務諸表です。しかし、個人事業主やいわゆる一人会社などの小規模な会社であっても、キャッシュフロー計算書を作成することに一定の意味はあります。自らの事業の進め方に問題がないか振り返るための客観的な情報が手に入り、問題に応じた解決策を早期に講じるチャンスになるためです。

実際のところ、キャッシュフロー計算書の作成は、会計ソフトを使えばそこまで難しくはありません。基本的に画面の指示に従い、必要項目を入力すれば自動的に計算してくれるためです。あまり気負わずにチャレンジしてみましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.