不動産投資で節税するなら減価償却費が鍵! 仕組みや計算方法を知ろう | 全国の不動産投資・収益物件|株式会社リタ不動産

不動産投資で節税するなら減価償却費が鍵! 仕組みや計算方法を知ろう

2025-11-07

納税は国民の義務であるものの、合理的な範囲で節税することは、金銭的な負担を軽減するという意味でも重要です。不動産投資で節税するために理解したいポイントの一つが、減価償却費です。この記事では、減価償却の基本的な仕組みや計算方法について詳しく解説します。

目次

前提となる知識として、減価償却の考え方を理解しましょう。

一定期間にわたって分割して費用計上する

減価償却とは、建物や車両など、長期間使用することを前提とした固定資産について、取得に要したコストを耐用年数に渡って分割し、費用として計上する会計処理を指します。

たとえば、450万円の車両を5年間使う予定で買った場合、購入費用を一度に計上するのではなく、毎年90万円ずつ(450万円 ÷ 5年)費用として計上します。この毎年計上する金額が減価償却費です。

また、以下の関連用語も理解を深めるためにしっかりと確認しておきましょう。

| 固定資産 | 1年を超えて使用する資産のこと(具体例では車両) |

|---|---|

| 取得原価 | 固定資産の購入に要した費用(上記では450万円) |

| 耐用年数 | 使用期間(上記では5年) |

| 償却限度額 | 費用(経費)として認められる減価償却費の上限額 |

減価償却の対象となる資産

減価償却の対象となる資産は、以下の3種類です。なお、不動産投資において無形減価償却資産と生物を対象に減価償却することはほとんどありません。以降の文章で「減価償却」と記述されている場合は「有形減価償却資産の減価償却」を指すと考えてください。

| 有形減価償却資産 | 長期的に利用することが前提で、具体的な形のある固定資産。不動産投資では建物や建物附属設備が当てはまる。 |

|---|---|

| (参考)無形減価償却資産 | 長期的に利用することが前提であるが、具体的な形はない固定資産。ソフトウエアや営業権などが当てはまる。 |

| (参考)生物 | 農業で使う果樹や、畜産業を営む場合の牛・豚などの生物が当てはまる。 |

ただし、これらの資産であっても、購入費が10万円未満の場合は減価償却を行わず、取得に要した費用の全額をその年の経費として計上しなくてはいけません。

一方、以下のものは長期的に利用しても価値が減少しないことから、減価償却は行いません。

- 土地

- 借地権・地上権など土地の権利

- 1点100万円以上の骨董品や美術品などのうち、時間経過で価値の減少しないもの

- 建設中の建物(完成した部分が事業に使用されていれば、その部分は対象)

- 貴金属の価格が取得価額の大部分を占め、なおかつ一定期間経過後に鋳直して再利用するもの

- 定期メンテナンス等が行われておらず即時再稼働ができない遊休資産

これらは「減価償却をしない資産」という意味で「非減価償却資産」と言います。

なお、不動産投資において土地を購入した場合、あくまで購入したのは資産であることから、経費計上自体できません。ただし、土地の購入に伴って支払った不動産取得税や司法書士への報酬は、経費として計上する余地があります。

国税庁が定める耐用年数にわたって減価償却する

建物の減価償却費は、取得価格・法定耐用年数・築年数によって大きく変わります。法定耐用年数とは法律で定められた建物の耐用年数のことで、構造や用途によって異なるため注意しましょう。

| 構造・用途(住宅用) | 耐用年数 | |

|---|---|---|

| 木造・合成樹脂造 | 22年 | |

| 木骨モルタル造 | 20年 | |

| 鉄骨鉄筋コンクリート(SRC)・鉄筋コンクリート造(RC) | 47年 | |

| れんが・石・ブロック造 | 38年 | |

| 金属造 | 骨格材の厚みが4㎜超 | 34年 |

| 骨格材の厚みが3㎜超、4㎜以下 | 27年 | |

| 骨格材の厚みが3㎜以下 | 19年 | |

たとえば、投資用物件として購入したマンションが「鉄骨鉄筋コンクリート・鉄筋コンクリート造」だった場合、耐用年数を47年として減価償却を行います。

また、建物本体だけでなく、建物附属設備(エレベーター、冷暖房設備、電気設備など)も減価償却の対象となりますが、耐用年数は構造や用途、細目によって大きく異なります。正確な耐用年数を知りたい場合は、管轄の税務署に確認することをおすすめします。

マイホームに減価償却は必要ない

マイホーム(自己居住用の不動産)に対し、減価償却を行う必要は基本的にありません。あくまで減価償却は、固定資産に対し、収入が発生したときにその事実を反映させるために行う処理だからです。

自己居住用の不動産は、第三者に賃貸して収入を発生させることは基本的にないため、減価償却の必要もありません。ただし、転勤などの理由により一時的に賃貸に出す場合は、自己居住用の不動産についても減価償却を行います。

実際に減価償却費を計算する際は、定額法・定率法・簡便法のいずれかを使わなくてははいけません。ここでは、3つの計算方法の違いについて、具体例を交えながら詳しく解説します。

定額法

定額法とは、毎年同じ額の減価償却費を計上する計算方法で、建物などの減価償却資産の金額に一定の割合をかけて求めるのが大きな特徴です。償却限度額は「定額法の償却限度額=取得価額×定額法償却率」という式で求めます。基本的に、毎年減価償却費として計上される金額は変わりません。

なお、ここでいう取得価額とは建物にかかる費用のこと、定額法償却率は耐用年数によって決められた数字のことです。定額法償却率は国税庁のWebサイトに掲載されているので、参考にしてください。

定額法により減価償却費を求める具体例を紹介します。以下の条件で減価償却を行う場合、償却限度額はいくらになるか求めてみましょう。

- 取得価額:5,000万円

- 法定耐用年数:47年

- 定額法償却率:0.022

- 償却限度額:5,000万円×0.022=110万円

計算上は、毎年110万円ずつ経費計上され、47年後に帳簿上の価値が0円になります。比較的簡単な計算方法であるため、シミュレーションしやすいのも大きな特徴です。

定率法

定率法とは、未償却残高に対して一定の割合を掛けて減価償却費を求める方法です。毎年一定の減価償却費を計上する定額法とは異なり、毎年計上する金額が少なくなっていきます。定率法を用いた場合の償却限度額は「定率法の償却限度額=(取得価額-これまでに償却した金額)×定率法償却率」という式で求めることが可能です。

定率法についても、減価償却費を求める具体例を紹介します。以下の条件で減価償却を行った場合、償却限度額を求めてみましょう。

- 取得価額:5,000万円

- 法定耐用年数:47年

- 定率法償却率: 0.053

- 償却限度額(1年目):5,000万円×0.053=265万円

- 償却限度額(2年目):(5,000万円-265万円)×0.053=250万9,550円

時間の経過とともに「取得価額-これまでに償却した金額」が減っていくため、償却限度額として計上される金額も減っていくのがわかるはずです。

簡便法

中古で投資用物件を購入した場合に利用する方法が簡便法です。これは、取得した時点で法定耐用年数のうち、何年経過したかによって一定の算式を使って減価償却期間を求める方法を指します。

法定耐用年数を超えていない場合の減価償却期間は、「減価償却期間=(法定耐用年数-築年数)+築年数×20%」という式で求めることが可能です。一方、超えている場合は「減価償却期間=法定耐用年数×20%」という式で求めます。

なお、簡便法による計算方法を使った場合の具体的な計算例は後述するので、併せて参考にしてください。

ここから先は、法定耐用年数47年の中古マンションを築5年の段階で、5,000万円(土地2,000万円、建物3,000万円)購入した場合を想定し、簡便法による減価償却費(※実際には償却限度額を指す)を計算してみます。

計算の前提条件

物件:法定耐用年数47年の中古マンション

築年数:5年

購入価格:5,000万円(土地2,000万円、建物3,000万円)

ステップ1.建物価格を決める

所有する投資用中古マンションについて減価償却費を求める際に注意したいのは「土地は減価償却しない」という点です。実際のところ、投資用中古マンションを購入する際に「土地は2,000万円、建物は3,000万円」など内訳を意識することはあまりないかもしれません。しかし、あくまで減価償却は建物や建物付帯設備に対して行うものであるため、まずは建物価格を決めましょう。

大きく分けると、以下の2つのいずれかの方法で建物価格を決めます。

- 当事者で話し合って適切な割合を決める

- 固定資産税評価額を基準に按分する

当事者で話し合って適切な割合を決める

売主・買主と合議し、売買契約書に土地・建物の価格について割合を盛り込む方法です。ただし、税務署から指摘される可能性があるため、実態と大きく乖離した価格割合に設定するのは現実的ではありません。

また、実際の売買に際しては、不動産会社の担当者から固定資産税評価額での按分を進言されることがあります。以下の具体例からもわかるように、建物価格を大きくすると、その分売却時の消費税がかかるためです。

<具体例>

パタ-ンA:5,000万円の物件を固定資産税評価額で按分し、土地3,000万円、建物2,000万円で比率を取り決めた場合の消費税額

2,000万円-2,000万円÷110%=約182万円

パタ-ンB:売主・買主の合意のもと、土地2,000万円、建物3,000万円としたうえでその旨を売買契約書に盛り込んだ場合の消費税額

3,000万円-3,000万円÷110%=約273万円

最終的には不動産会社が消費税を納めることになる以上、税額を少なくするという意味では建物価格が小さいほうが有利になります。

一方で、減価償却費として計上できる金額を大きくするためには、建物の価格は高いに越したことはありません。あくまで常識の範囲内である必要はありますが、売主と買主とで相談し、建物と土地の価格についての割合を盛り込みましょう。

固定資産税評価額を基準に按分する

売主・買主の間で合意に至らなかった場合や、売買契約書に建物価格を盛り込んでいなかった場合は、固定資産税評価額の比率で按分します。なお、固定資産税評価額は評価証明書や公課証明書で確認することが可能です。その結果を踏まえて、以下の方法で建物価格を計算しましょう。

- 売買価格:A

- 建物の固定資産税評価額:B

- 土地の固定資産税評価額:C

この場合、建物価格は「A×(B/B+C)」で求めることが可能

ステップ2.減価償却期間を求める

次に、減価償却期間を求めます。前述したように、中古物件については簡便法を用いることから、減価償却期間は以下のいずれかの式で求めなくてはいけません。

| 法定耐用年数を超えていない場合 | 減価償却期間=(法定耐用年数-築年数)+築年数×20% |

|---|---|

| 法定耐用年数を超えている場合 | 減価償却期間=法定耐用年数×20% |

今回の場合、法定耐用年数が47年、築年数が5年であるため「減価償却期間=(法定耐用年数-築年数)+築年数×20%」の式を使って計算します。つまり「(47年-5年)+5年×20% =43年」です。

ステップ3.減価償却費を計算する

先ほど求めた減価償却期間を使って、減価償却費を計算します。毎年の減価償却費は「3,000万円÷43年=69.8万円」です。

不動産投資において、減価償却を行って減価償却費を計上することには、以下のメリットがあります。

- 実際に支出をしなくても経費計上ができる

- 損益通算もできる

実際に支出をしなくても経費計上ができる

1つ目のメリットは「実際に支出をしなくても経費計上ができる」ことです。取引先との会食(交際費)やコピー用紙など事務用品の購入(消耗品費)などのように、一般的な経費であれば、実際の支出が伴うことがほとんどです。

しかし、減価償却費はあくまで会計上経費として計上するものであり、実際の支出は伴いません。個人・法人ともに経費として計上できる項目が多ければ多いほど所得は少なく成るため、節税という意味でもメリットがあります。

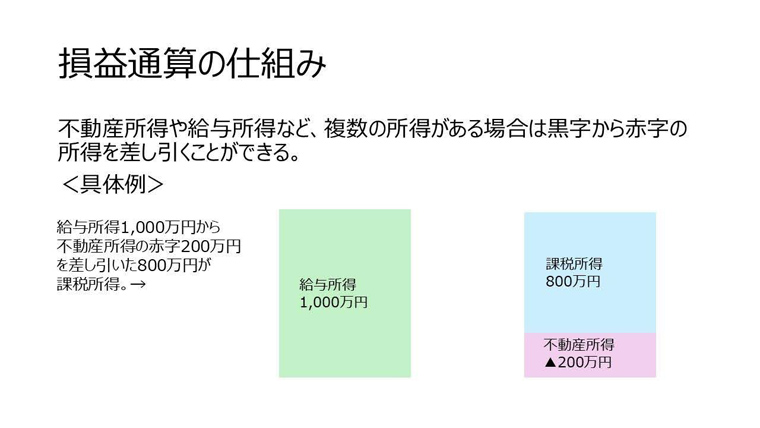

損益通算もできる

2つ目のメリットは「損益通算もできる」ことです。損益通算とは、不動産所得や給与所得など、複数の所得がある場合に黒字から赤字の所得を差し引くことができる制度です。

たとえば、給与収入が1,000万円の黒字、不動産所得が200万円の赤字だったとします。この場合、損益通算をすれば800万円に対して所得税が課されるため、一定の節税効果が見込めます。

減価償却費を計上しても融資において不利にはならない

減価償却を行った結果、収支が赤字になってしまったとしても金融機関からの融資において不利になることはありません。

減価償却はあくまで会計上で費用を計上しているに過ぎず、実際の手残りに影響はないためです。たとえば、不動産投資において以下のように収入と費用が発生していたとしましょう。

| 家賃収入 | 600万円 |

|---|---|

| 諸経費(管理費、固定資産税等) | ▲150万円 |

| 借入返済(元本部分) | ▲250万円 |

| 借入返済(金利部分) | ▲100万円 |

| 減価償却費 | ▲500万円 |

| 会計上の収支 | ▲400万円 |

| 実際の手残り | 100万円 |

この際、会計上は400万円の赤字ですが、実際に手元に残る金額は100万円です。金融機関はこの実際の手残り(最終的に手元にある金額)をもとに融資の可否を判断します。

不動産投資において、減価償却費を計上することにはさまざまなメリットがある一方で、デメリットもあるため注意しなくてはいけません。ここでは具体的なデメリットとして、以下の3点について解説します。

- デッドクロスが起きて資金繰りが悪化する

- 売却時に払う譲渡税が増える

- 税務調査で指摘される可能性がある

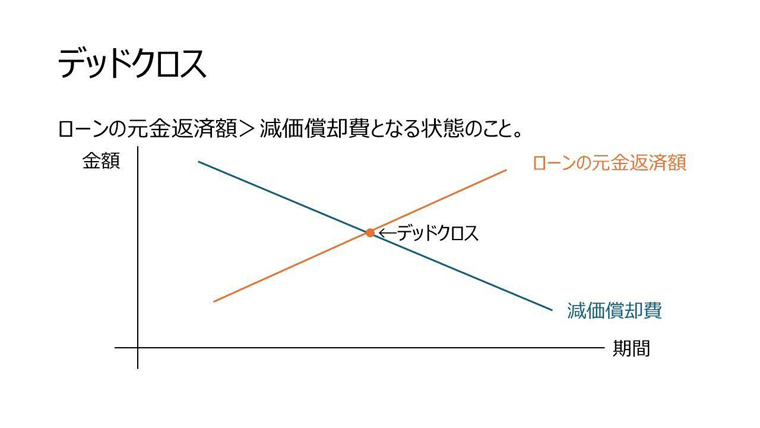

デッドクロスが起きて資金繰りが悪化する

1つ目のデメリットは「デッドクロスが起きて資金繰りが悪化する」ことです。デッドクロスとは、ローンの元金返済額が減価償却費より多くなる状態を指します。

デッドクロスの状態では、帳簿上は黒字ではあるものの、流出する資金が多くなるため、徐々に資金繰りが悪化していくため要注意です。特に、築年数が経過している物件を購入した場合、短期間で減価償却を終えるため、その後はデッドクロスに陥りやすくなります。これを避けるためには、減価償却期間が終了するタイミングで物件を手放すのも一つの手段です。

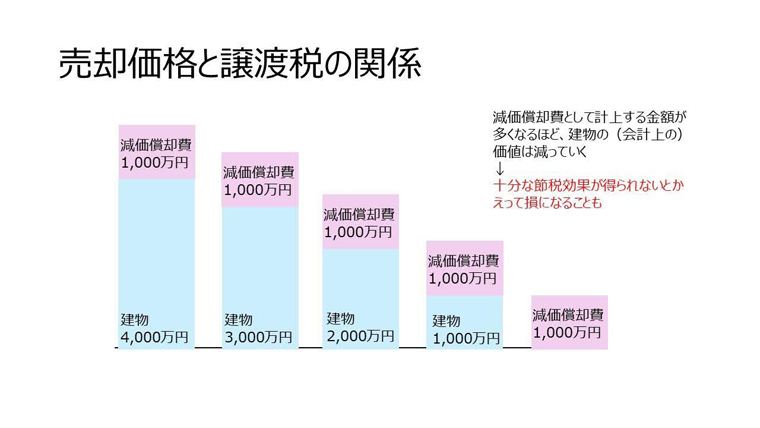

売却時に払う譲渡税が増える

2つ目のデメリットは「売却時に払う譲渡税が増える」ことです。前提として、減価償却により、建物の簿価(会計上の価値)は減っていきます。不動産を売却した際、建物の簿価と売却価格の差額が売却益となり、それに応じた譲渡税が課税されます。

たとえば、5,000万円で耐用年数5年の建物を取得した場合、毎年1,000万円を減価償却費として計上することになります。5年目以降の建物の会計上の価値は1円となるため、この時点で5,000万円で売却した場合、1,000万円(=5,000万円×20%)の譲渡税を払わなくてはいけません。

不要な譲渡税負担を避けるためには、物件を売却するまでに1,000万円以上の節税効果が得られるよう、減価償却を含めた節税を考えましょう。

税務調査で指摘される可能性がある

3つ目のデメリットは「税務調査で指摘される可能性がある」ことです。税務調査が入ったとしても、正しく申告しているなら特段問題はありません。しかし、以下のように誤りがあった場合、ペナルティとして修正申告、追加での納税を求められることがあるため要注意です。

- 法定耐用年数、償却方法に誤りがあった

- 土地の価格も含めて減価償却をしていた

- 損失額の計算に誤りがある

これらの誤りは、税理士に頼まずに自分で確定申告をした場合に特に起きがちになるため要注意です。不安がある場合は、適宜税理士もしくは税務署に相談しましょう。

不動産投資で節税を目的とするなら、減価償却費を多く計上できる物件を選ぶことが重要です。ただし、実際のところ不動産投資では、減価償却費の大きさだけでなく、立地や収益性などさまざまな要素を勘案する必要があります。利益につながらない物件では、不動産投資の成果もあがらないためです。ここではその前提を踏まえつつ、「減価償却費に着目した物件の選び方」や注意点として、以下の4点を解説します。

- なるべく木造の建物を選ぶ

- 中古物件は残存耐用年数を調べる

- 建物と土地の割合に着目する

- 長期譲渡所得になるタイミングで売却するのも重要

なるべく木造の建物を選ぶ

節税効果を高めるためには、1年あたりの減価償却費として計上できる金額を大きくすることが重要です。建物の構造や新築・中古のいずれに当てはまるかによっても、耐用年数は大きく異なります。

| 新築(法定耐用年数) | 中古 | ||

|---|---|---|---|

| 法定耐用年数以内 | 法定耐用年数超 | ||

| 木造 | 22年 | 22年-築年数×0.8 | 4年 |

| 軽量鉄骨造 | 27年 | 27年-築年数×0.8 | 5年 |

| 重量鉄骨造 | 34年 | 34年-築年数×0.8 | 6年 |

| RC造・SRC造 | 47年 | 47年-築年数×0.8 | 9年 |

建物価格が同じであれば、木造かつ築年数が法定耐用年数を超えた物件が、1年間に計上できる減価償却費が最も大きい計算になります。たとえば、築23年の建物価格6,000万円のアパートであれば、減価償却費を1年間で1,500万円ずつ、4年にわたって計上可能です。

中古物件は残存耐用年数を調べる

前述した「なるべく木造の建物を選ぶ」と関連しますが、中古物件を購入する際は、残存耐用年数を調べましょう。残存耐用年数が短いほど、1年間に計上できる減価償却費は大きくなり、節税効果が見込めます。ただし、残存耐用年数が短い分、築年数が古い物件である可能性も高いため、利便性の面で著しい問題がないかの確認も必要です。

建物と土地の割合に着目する

前述したように、同じ価格の物件でも、建物価格の比率が大きいもののほうが計上できる減価償却費は大きくなります。ただし、減価償却費を多めに計上したいからといって、根拠もなく建物の価格を大きく見積もってはいけません。判断が難しい場合は、販売元に相談する、もしくは不動産鑑定士などの専門家に依頼するなどして、適正な金額を求めるよう努めましょう。

長期譲渡所得になるタイミングで売却するのも重要

節税という意味で減価償却と併せて考えるべきことの一つが「売却した際の譲渡所得税」です。物件を手放したときに所得が出た、つまり黒字になったのであれば、譲渡所得税を払わなくてはいけません。しかし、譲渡所得税はいつ売却したかによっても税率がまったく異なる点に注意が必要です。

| 項目 | 概要 | 税率 |

|---|---|---|

| 短期譲渡所得 | 売却した年の1月1日現在で所有期間5年以下の場合に適用される | 39.63%(所得税:30.63% 住民税:9%) |

| 長期譲渡所得 | 売却した年の1月1日現在で所有期間5年超の場合に適用される | 20.315%(所得税:15.315% 住民税:5%) |

売却益が同じである場合、できるだけ長期譲渡所得と判定されるタイミングで売却することが、節税という意味で非常に重要になります。

不動産投資は、建物の減価償却が可能な点で、株式やFXにはない特殊な節税メリットを持つ投資です。ただし、節税効果だけに着目して他の魅力がない物件を選んだり、根拠もなく過度の減価償却費を計上したりするのは禁物です。不動産会社の担当者や税理士など、プロにも相談しながら最適な方法を探りましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.