不動産投資の自己資金の目安と決め方! 自己資金別のおすすめ物件タイプ | 全国の不動産投資・収益物件|株式会社リタ不動産

不動産投資の自己資金の目安と決め方! 自己資金別のおすすめ物件タイプ

2025-09-12

不動産投資を始める際、多くの場合は借入と自己資金を組み合わせて、不動産を購入します。自己資金と借入のバランスは、投資期間全体にわたってさまざまな点に影響を及ぼします。将来の計画も踏まえて、適切なバランスで自己資金の割合を決めて、戦略的に投資することが大切です。

今回の記事では自己資金の目安や、資金量別のおすすめの物件タイプを紹介します。

自己資金と借入のバランスは、次のような形で不動産投資に影響を与えます。

- 購入可能な物件の規模

- 審査難易度とローン金利

- 実質利回り・CCRを水準

- キャッシュフローの水準

- 空室や付帯コストの損益インパクト

- デッドクロスの発生タイミング

拠出する自己資金の割合は、不動産投資の計画のさまざまなポイントに影響を及ぼします。今ある現金から漫然と検討するのではなく、しっかり戦略を立てて適切な金額を拠出するのが大切です。

購入可能な物件の規模

購入可能な物件の規模は、自己資金の金額と割合で決まります。たとえば、500万円の自己資金で投資するとして、自己資金の割合を20%と設定すると、2,500万円の物件しか買えません。

一方で10%に抑えれば、5,000万円まで手が届きます。このように自己資金が同じでも、借入に対する自己資金の割合を抑えるほど、高額な物件を購入可能です。

利回りや諸費用など他の条件にはよるものの、基本的に高額な物件ほど賃料収入額が拡大する傾向にあります。月々の収益目標とも比較しながら、自己資金の割合や購入する物件の規模を検討しましょう。

審査難易度とローン金利

自己資金の割合が低いほど、審査の通過難易度が高くなります。物件の資産価値に対するローン総額が大きいほど、銀行から見ればリスクの高い取引となります。

万が一、投資家がローンを返せなくなったとき、銀行は担保となっている不動産を売却して損失を防ぎます。不動産の価値と比べてローンの比率が高いほど、現金化しても残債を吸収できないリスクが高くなるのです。

自己資金の割合は、ローン金利水準にも影響する場合があります。自己資金の比率が低い時は、リスクが高い取引を正当化するために、金利水準を引き上げるケースが多いためです。

実質利回り・CCRを水準

自己資金を抑えるほど、ローン返済額を加味した場合の実質利回りは下がりますが、CCR(自己資金収益率)は上がります。実質利回りとCCRはいずれも収益性の指標ですが、実質利回りは物件価格に対する、CCRは拠出した資金に対する利益率です。

実質利回り=(賃料収入 - 諸費用)÷ 物件価格

CCR(自己資金収益率)=キャッシュフロー÷投下した自己資金

自己資金を抑えると毎月の返済額が膨らむため、月々の収益は小さくなります。実質利回りで見ると「諸費用」が膨らんで利回りが下がるためです*。

逆にCCRで見ると、分母の自己資金が小さくなります。年間キャッシュフローの水準にもよりますが、黒字経営できるスキームの場合は、しばしばCCRが上昇します。投資判断において、実質利回りとCCRどちらを重視するかによっても、適切な自己資金の水準は変わります。

*なお、ここでは諸費用にローン返済額・金利支払いを含んでいるケースを想定。

キャッシュフローの水準

仮に取得した物件価格・利回りが同程度だった場合、自己資金を増やすほど月々のキャッシュフローは悪化します。

ローンを増やすことは、月々の返済額や金利負担が膨らむことを意味します。賃料収入が同等であれば、ローン返済分だけ現金収入は小さくなるのです。自己資金を抑えるか、多めに資金を拠出してアパート経営の余裕を持たせるかは、投資家が慎重に判断すべきポイントです。

空室や付帯コストの損益インパクト

現金比率が低いほど、空室による収入減や付帯コスト上昇に伴う損益率に与えるインパクトが大きくなります。

たとえば、5,000万円・8室のアパートを現金100%、現金20%・ローン80%で購入した時の、それぞれのケースの状況をみてみましょう。

| 前提 | ||

|---|---|---|

| 現金比率 | 100% | 20% |

| 物件価格 | 5,000万円 | 5,000万円 |

| 部屋数 | 8室 | 8室 |

| 表面利回り | 6% | 6% |

| 年間賃料収入 | 300万円 | 300万円 |

| ローン以外の年間諸費用* | 30万円 | 30万円 |

| 満室時 | ||

| 年間返済額** | 0万円 | 177万円 |

| 満室時の収支 | 270万円 | 93万円 |

| 空室発生時 | ||

| 空室が2室出たときの収支 | 195万円 | 18万円 |

| 損益悪化率*** | -27.8% | -81.0% |

| 諸費用増大時 | ||

| 諸費用が倍に増大したときの収支 | 240万円 | 63万円 |

| 損益悪化率*** | -11.1% | -32.4% |

*賃料収入の10%を前提とする

**ローン返済期間30年・金利2%を想定

***損益悪化率=(それぞれの前提における収支)÷(満室時・諸費用当初想定の収支)- 1と考えて計算

損益の悪化率でみると、いずれの場合もローンを活用したケースの方がインパクトが大きくなります。自己資金の割合を増やすと、空室や諸費用の増大といったリスクに脆弱になるといえます。このようなリスクもふまえたうえで、拠出する自己資金の割合を考えていきましょう。

デッドクロスの発生タイミング

自己資金の割合が低いほど、デッドクロスに陥るタイミングが早まる可能性があります。デッドクロスとは「減価償却費の金額が元本返済額を上回る状態」を指します。

申告上の利益が受け取る現金の割に大きくなり、所得税支払いにより収支が悪化するリスクが高い状況です。減価償却費は、建物の部分の価格と耐用年数で決まります。たとえば、木造の新築物件の場合は、建物価格×0.046が毎年の償却額です。

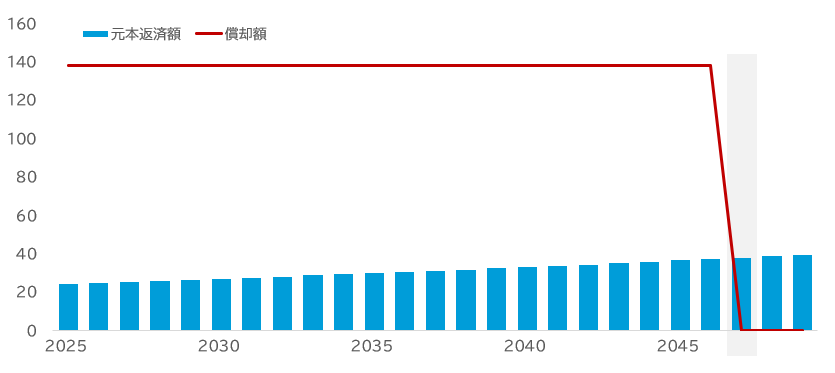

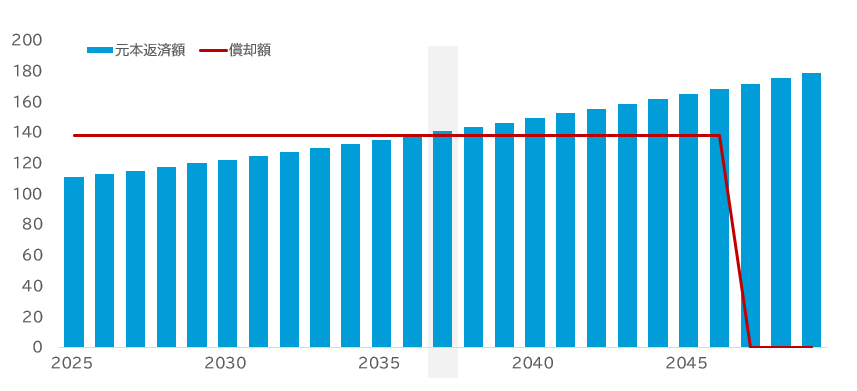

一方で、元利均等返済の場合、元本返済の額は年々増えていく仕組みです。ここで、建物価格3,000万円、物件価格5,000万円でローンを1,000万円借りたケースと、4,500万円借りたケースを比べてみましょう。いずれも返済期間は30年・金利は2%とします。

仮に2025年1月に購入したとすると、それぞれの毎年の減価償却額とローン元本返済額は次の通りです。

1,000万円を借りたケース

このときは、元本返済額が償却と比べて小さいため、償却期間が終了する2047年までデッドクロスは訪れません。

4,500万円を借りたケース

この場合元本返済額が多いため、2037年と早期にデッドクロスが訪れてしまいます。後者の方が現金収支の悪化が早期に進むリスクがあるので、慎重な判断が必要です。

適切な自己資金比率の考え方は人それぞれなので、絶対的な正解があるわけではありません。ここからは自己資金比率ごとの考え方について解説していきます。なお、ここからの「自己資金比率」は諸費用も含めた総費用に対する比率で考えていきます。

- 0%~10%程度

- 現金効率の良い不動産投資が可能

- 物件次第では月々の収支が赤字化

- デッドクロスの早期到来を要警戒

現金比率を極限まで抑えた投資戦略です。今回は諸費用を含めた総費用で考えているので、この比率では、物件価格の部分はフルローン以上となる可能性もあります。ほぼ諸費用だけを負担するか、諸費用すらローンに組み込んだ状態です。

少額でより大きな規模の投資を行いたいなら、限界まで自己資金を削るという戦略も選択肢の一つです。昨今の区分マンションの利回り水準では、この程度の自己資金ではほとんどの場合赤字化します。投資開始後も、毎月手出しが発生する点に留意しましょう。

一棟アパートなら、利回りが特段に低い物件でなければ月々の現金収支の黒字化が可能です。ただし、空室が出れば一気に損益が悪化するリスクがあります。高稼働が期待できる物件を選ぶ、サブリースを活用するなどの工夫をしましょう。

自己資金比率が低いと、早期にデッドクロスが到来する場合があります。投資開始時点では黒字でも、デッドクロス後に月々の収支が赤字化するリスクが高いでしょう。赤字の状況でも頑張ってローンを返すのか、デッドクロス前後で売却して売り逃げるのか、あらかじめ戦略を立てておきましょう。

- 20%~30%程度

- 程よくレバレッジを効かせられる水準

- アパートなら月々の収支は当面黒字化しやすい

- 償却期間終了後のキャッシュフロー悪化リスクに留意

諸費用と物件価格の10%~20%程度を自己資金で負担する水準です。区分マンションなら数百万円、1棟アパートなら~1千万円程度の資金量が必要となります。程よくレバレッジを効かせて、効率よく運用ができる水準といえるでしょう。

この程度の自己資金を用意すれば、1棟アパートの場合、高稼働率であれば当面は黒字化できるケースが多いでしょう。稼働率が下がりにくい物件を選んで、キャッシュフローを安定させるのも一つの方法です。区分マンションの場合は、月次収支がゼロ~若干のプラスが一つの目安となります。

物件価格とローンのバランス次第ではありますが、長期でのローンを組んでいれば減価償却期間の終了年にデッドクロスが到来するケースが多いと考えられます。そのころの残債額・残りの返済期間のバランスをみて、デッドクロス後の戦略を立てておきましょう。

- 50%程度

- レバレッジは2倍程度で、堅実性重視に

- 稼働率低下への耐久力高く、利回りの高い物件にもチャレンジしやすい

- CCR重視の投資家は、収益性に物足りなさを感じる可能性

レバレッジが2倍程度となり、低金利が続く昨今の個人の不動産投資としては堅実性重視の戦略といえるでしょう。区分マンションなら1千万円程度、アパートなら1千万円~数千万円の現金が必要です。余剰資金が少ない場合には、物件規模を抑えた投資を検討しなければなりません。

現金を半分程度出していれば、区分マンションでも投資物件の収益性次第では月々の黒字化を狙えます。アパートの場合は、稼働率が安定していれば潤沢な現金収入が期待できます。稼働率の低下に一定の耐久力を持つため、利回りおよびリスクの高い物件にチャレンジする余地もあるでしょう。

賃料収入が潤沢であれば、デッドクロスが到来した後も資金繰りを過度に悪化させずに運営する余地もあります。特にローン完済まで堅実な運営を続けたい方は、現金を厚めに確保しておくのが一つの方法です。

一方で、CCR重視の投資家にとっては、現金の運用効率に物足りなさを感じる可能性もあります。その場合はより高額な物件を狙って、現金比率をあえて下げるという戦略を取るのも一つの考え方です。

- 50%以上~現金100%

- レバレッジを重視しない堅実なバランス

- 区分マンションでも一定のキャッシュフローを追求可能

- 売却時には当初投下した現金を加味して慎重な判断が必要

レバレッジを追求せず、堅実な不動産経営を最優先する方に適した自己資金比率です。可能な限り現金収支が赤字化するリスクを避けたいなら、潤沢な現金を拠出するのが有効な手段となります。

これだけ現金を用意すれば、一棟アパートなら数十万円単位の潤沢な現金収入が期待できます。区分マンションでも、極端な低利回り物件でなければ、月々の収支黒字化を狙えるでしょう。空室リスクにも強いので、高利回りでややリスクの高い物件にもチャレンジする余地があります。

残債が少ない分、早期から売却がしやすいのが特徴ですが、そのときには投資全体の収支を慎重に考える必要があります。

100%現金で投資している場合は、購入時と同価格で売却ができなければ、売買では損が出ます。売却のときは総賃料収入も加味したうえで、投資全体での損益を慎重に考えて判断を下すことが重要です。

不動産投資をはじめるときには、手元にある現金をもとに漫然と自己資金の比率を決めてしまいがちです。近年は低金利でレバレッジを効かせやすいため、できるだけ自己資金比率を低くして投資しようとする方も少なくないでしょう。

自己資金の比率を下げるのが、必ずしも悪い戦略というわけではありません。しかし、自己資金の水準は、投資開始直後だけでなく開始後の投資戦略にも大きな影響をあたえます。

不動産投資に対するリスクの考え方や、重視する収益指標(特に利回りかCCRか)、投資したい物件の空室リスクの高さなど、さまざまな要素を踏まえて、最適な自己資金・借入れの比率を定めましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.