金融機関の融資の現状は? 金融機関の種類やローン戦略も解説 | 全国の不動産投資・収益物件|株式会社リタ不動産

金融機関の融資の現状は?金融機関の種類やローン戦略も解説

2025-04-04

2024年に日銀がマイナス金利・ゼロ金利を解除したことで、ローン金利や金融機関の融資姿勢の変化を意識する投資家が増えています。結論から言うと、ローン金利はわずかに上昇したものの、ローンに対する姿勢自体は大きく変わっていません。

今回の記事では足元のローン状況の変化について、筆者が実際に不動産投資を進める中で得た情報も交えながら紹介します。これから不動産投資を検討する方は、ぜひ参考にしてください。

金融機関のローンに対する姿勢の変化について、主に次の4点の動きがみられます。

- ローン金利は小幅に上昇、変動金利優位がより鮮明に

- 都心部では融資姿勢自体に大きな変化はない

- 将来の金利上昇リスクを見据えた取引も

- 地方物件の投資ハードルが高まる可能性

変動ローン金利は小幅に上昇、変動金利優位がより鮮明に

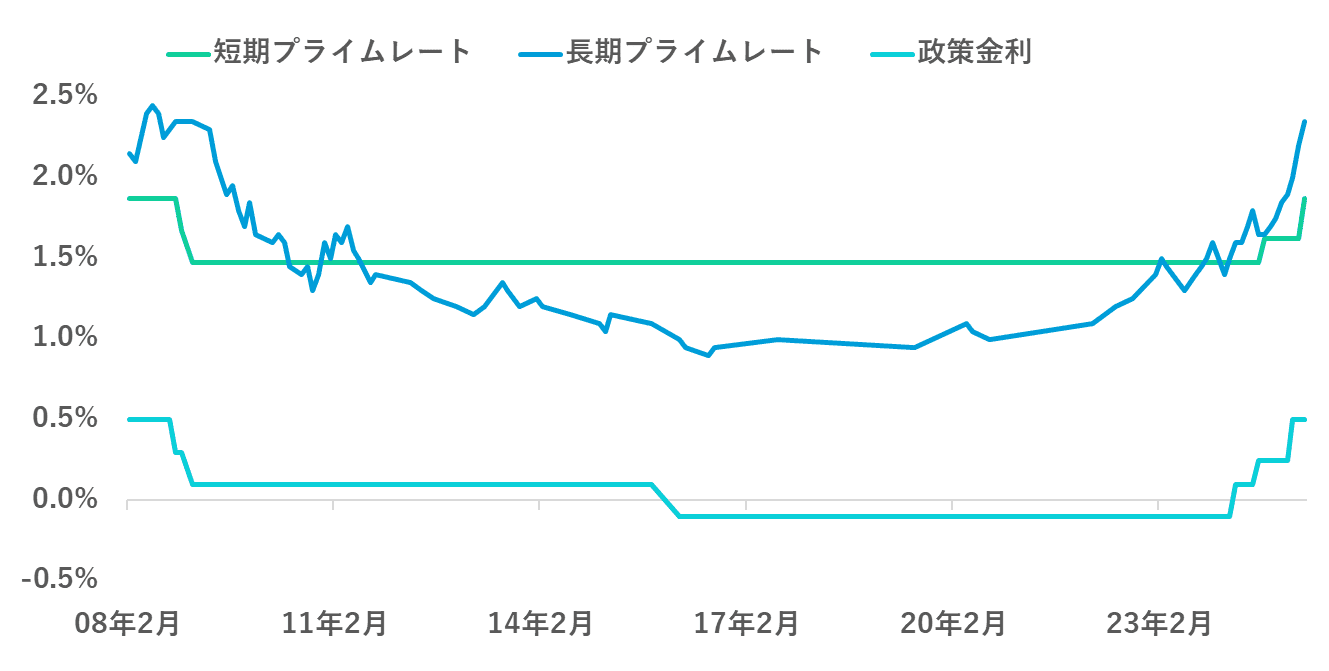

2025年1月の日銀政策決定会合にて、政策金利が0.5%に引き上げられ、日本の政策金利は17年ぶりの高水準となりました。3月には利上げは見送られていますが、近い将来更なる利上げが実施される可能性を残している状況です。

これを受けて、アパートローンにおいては、全体的に変動金利が上昇傾向にあります。すでに借りているローン金利は、この年明け前後から、利上げ幅に応じて適用金利が上昇傾向です。これから借りる金利についても、従来よりやや高めの金利を提示されるケースが増えています。

また、変動金利の固定金利に対する優位性がより鮮明になっています。最近は、不動産会社に投資を相談する中で、固定金利を打診されることはほとんどなくなりました。固定金利の参考となる長期プライムレートの水準は政策金利以上に上昇が顕著なため、収支面でバランスの取れる借入提示が難しくなっている実情があると考えられます。

長短プライムレートの推移

なお、個別の物件でみれば、必ずしも高い金利を提示されるわけではありません。特に、首都圏は不動産価格が堅調に推移し、賃貸需要も安定する中で、物件の評価次第で強気の金利を出すケースもみられます。アパートローンの事例では、個人の属性によって、借入で1%台後半の金利条件が提示される場合もあります。

都心部では融資姿勢自体に大きな変化はない

都心部の物件については、融資姿勢に大きな変化はみられません。引き続き、一部の地銀やノンバンクを中心に、担保評価が高い物件であれば積極的にローンを供給しています。都心部の区分マンションは価格が過熱気味で、キャッシュフローを確保するのが難しい物件が増えていますが、当面の収支が赤字でも問題なくローン審査がおりる状況です。

アパートの一棟ものについては、物件の担保評価が高ければ、自己資金10%以下(諸費用に支払う部分を除く)や、フルローンに近い提示も少なくありません。近年の首都圏は、都心部に近いほど地価も不動産の取引価格も高騰傾向なため、担保評価も高くなり、結果として融資上限額が伸びやすいのだと考えられます。

将来の金利上昇リスクを見据えた取引も

不動産会社が、早めに決済を急ぐような動きも見られます。日銀は、今後のインフレや経済状況次第で、更なる利上げを検討する可能性を残しています。もしも金利が0.75%~1.0%になれば、さらに多くの金融機関が金利水準を引き上げなければならなくなるでしょう。

投資家にとって魅力的な条件のローン提示が、難しくなると想定されることから、不動産会社、金融機関の双方において、積極的に取引を進めようとする動きがみられます。

地方物件の投資ハードルが高まる可能性

都心部は、不動産価格の上昇と安定した賃貸需要を背景に取引は引き続き活発ですが、一方で、地方物件はやや慎重化が進んでいる可能性があります。地方は東京都心部と比べて、地価の上昇率が低位にとどまっています。

過疎が進む地域等では、インフレが進む環境下でも下落しています。そのような地域では、担保評価の伸びる要因が限られるため、融資条件が悪化したり審査が通りにくくなったりしている可能性があります。

筆者が感じた変化としては、大阪・名古屋を含む東京外の政令指定都市において、購入ハードルが上がった印象を受けています。地元の地銀や系統金融以外の出し手が限られていて、特に域外からの投資が難しくなったように感じています。

今回は、初心者でも活用しやすい一棟投資向けのアパートローンを提供してくれる以下の金融機関をピックアップしました。

- 地銀

- 地域金融機関

- ネット銀行

- ノンバンク

このほかには都市銀行や日本政策金融公庫などもローンを借りる余地がありますが、今回は初心者が利用しやすいという観点から、上記の4業態について詳しく紹介します。

地銀

近年は、一部の地銀が積極的にアパートの担保付きローンを提供しています。多くの地銀がアパートローンの商品自体の設定があります。

本来地銀は、自身の営業地域内の顧客・物件に対して貸出しをしますが、一部の地銀は、首都圏を中心に本来の営業域外の物件にも融資を提供しているようです。特に首都圏については、東海地域や近畿地方の地銀の一部が積極的に担保評価を行い、投資機会の拡大に寄与しています。

初心者が利用しやすいという観点では、しばしば第一候補に上がる業態です。担保評価及び属性の評価が良好であれば、1%台の条件が出る場合も少なくありません。また、評価が出にくい物件に対しても、3%台程度の高めの金利で融資を提供するケースもみられます。

地域金融機関

信金など地域金融機関の多くが、域内でアパートローンを提供しています。ただし、地銀と比べて厳格に営業地域を絞っていて、域外在住の方および物件へのローンには対応していない場合が多いといえます。自分が住む近所の物件での投資を考えている場合は、域内の地域金融機関に相談してみましょう。

金利の水準は、地銀と同程度かやや低い水準が目安となり、1%台半ば~3%程度が目安となります。条件に合致する物件・金融機関が見つかる場合には、地銀よりも有利な条件を引き出せる可能性があります。

ネット銀行

ネット銀行は、一昔前までは区分マンションへの融資にとどまっていて、一棟アパートへの融資は限定的でした。しかし、足元は一部のネット銀行が一棟アパートへの融資を積極化させつつあります。一棟へのローンについては、属性に対してはやや柔軟に評価する傾向があり、勤続年数が短くても検討余地があります。

ネット銀行については、Webサイト上にはアパートローン・不動産投資ローンに関する情報が少なく、不動産会社の紹介や個別の問い合わせを通じて利用する必要があります。金利水準については地銀と同程度ですが、融資限度額が物件価格の90%程度に留まるケースが多いです。つまり、購入価格の10%程度は自己資金で賄わなければなりません。

ノンバンク・その他

ノンバンク系列の銀行としてオリックス銀行、信託銀行系列のノンバンク会社であるL&Fアセットファイナンス(旧三井住友トラスト・ローン&ファイナンス)、クレディセゾン、日本保証などがWebサイト上で不動産担保付きのローン商品を提供しています。

これらの金融機関は、個人属性に対する評価は地銀と比べて緩和的な場合がしばしばあり、地銀での融資が難しい時にしばしば候補にあがります。

一方で、物件に対する評価が保守的な傾向にあり、金利が3%台程度~と高めです。さらに、物件価格に対して融資上限が伸びにくく、購入価格の20%~30%程度+諸費用の自己資金が必要となるケースも少なくありません。

今後の市場環境や金融機関のスタンス、自身の状況を踏まえたローン戦略の要点は以下のとおりです。

- 条件が合えば地域金融、無理なら地銀を狙う

- 金融資産の厚みを見ながら早めの成約を目指す

- 当面は取引する金融機関を増やしていく

- 所得2,000万円、3~4棟目あたりから法人化が検討材料に

それぞれの要点について、詳しく紹介します。

条件が合えば地域金融、無理なら地銀を狙う

足元の環境において、初心者が利用しやすい業態は、基本的には地銀です。ただし、自身の居住地域や物件の立地の観点で条件が合うなら、信金をまず検討してみるのがよいでしょう。これらの金融機関は、うまくいけば自己資金を限界まで抑えて、さらに金利水準も1%台を狙える余地が最も大きいと考えております。

最近では不動産会社も、それぞれが地銀などと連携していて、購入検討を進めている物件にマッチした地銀を紹介してくれる場合もあります。自分で金融機関に問い合わせるハードルが高いと感じている方は、不動産会社に相談してみるのも一案です。

金融資産の厚みを見ながら早めの成約を目指す

市場環境を踏まえると、条件が合うなら早めに成約を目指すのが得策です。もし政策金利が一段とひきあがれば、積極的に融資を提供するのが難しくなる可能性があります。さらに将来、今は堅調な不動産市況に伸び悩みが見られれば、さらに審査通過のハードルは上がるでしょう。

近年の審査では、個人の属性に加えて流動性の高い金融資産の厚みを加味する金融機関が増えていると考えています。また、流動性の高い有価証券を評価する金融機関、あくまで現預金を重視する先と違いもあります。利用を検討している金融機関の審査における着眼点を不動産会社と確認しつつ、審査に有利になる形で金融資産を増やしていきましょう。

当面は取引する金融機関を増やしていく

複数棟での投資を検討している場合、少なくとも2~3棟目あたりまでは取引する金融機関を変えていきながらローンを引き出すのが得策です。

個人の属性次第にはなりますが、基本的に初心者のうちから1行で複数棟分のローンを引き出すハードルは高いといえます。年収や金融資産の面で不利になる要因がなければ、利用実績のない金融機関の方が、ローンが通りやすい傾向にあります。

まずは地域金融機関や地銀の複数機関の利用を検討して、難しければノンバンク系やネット銀行系の利用を考えてみましょう。

年収2,000万円、3~4棟目あたりから法人化が検討材料に

年収2,000万円を超えて、さらにアパートの所有棟数が3棟以上に差し掛かってきたら、法人化を検討するのも一案です。一部の金融機関は、所得が十分ある状態で法人化することで、さらに融資の余地が伸びる場合があります。

既存の借入規模にもよりますが、多くの個人は3~4棟あたりから、自身の与信でローンを借りるのが難しくなってくるため、法人化を検討してみましょう。

2024年以降、日本はゆるやかに利上げが始まっています。変動金利は短期金利と同じ方向に動く傾向にあるため、当面はローン金利の上昇が想定されます。一方で、不動産市況が堅調ななか、首都圏の物件に対する融資姿勢の慎重化は特にみられません。

さらに金利が上昇する可能性があるなかで、可能であれば早めの投資を検討するのが得策です。今回紹介した金融機関の特性をとらえながら、より有利な条件で投資を進められる先に相談してみましょう。初心者で金融機関との交渉に不安を感じる方は、不動産会社にアドバイスを仰ぐのも一案です。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.