トランプ大統領の関税政策の影響とは? 海外リスクの抑制には不動産投資がおすすめ | 全国の不動産投資・収益物件|株式会社リタ不動産

トランプ大統領の関税政策の影響とは?海外リスクの抑制には不動産投資がおすすめ

2025-04-07

ブルームバーグは、2025年3月14日にS&P500の調整局面入りを報じました。これは、直近高値からの下落幅が10%に達したことを踏まえたものです。日本においても、日経平均で見ると直近高値からの下落幅は12%に達しており、高値からの調整が進む状況です。

今回の下落の主要因は、トランプ大統領が積極的に推進する関税の引き上げに対し、市場の懸念が高まっていることです。関税によるコスト増大は、貿易相手国・米国の自国経済の双方に打撃を与えると警戒されています。今回の記事では、足元の市場調整の背景について解説します。また、海外発のリスクを抑えるうえでの、不動産投資の有効性についてもまとめました。

目次

2025年3月16日時点で、日米の株価が共に調整局面に入っています。調整局面とは、一般に52週間の高値(つまりおよそ過去1年間の高値)から10%以上下落した状態を指します。S&P500は、2月19日に過去最高値の6,144.15を記録したのち、3月13日に5,521.52まで下落しており、この間の下落率が10.1%となっています。

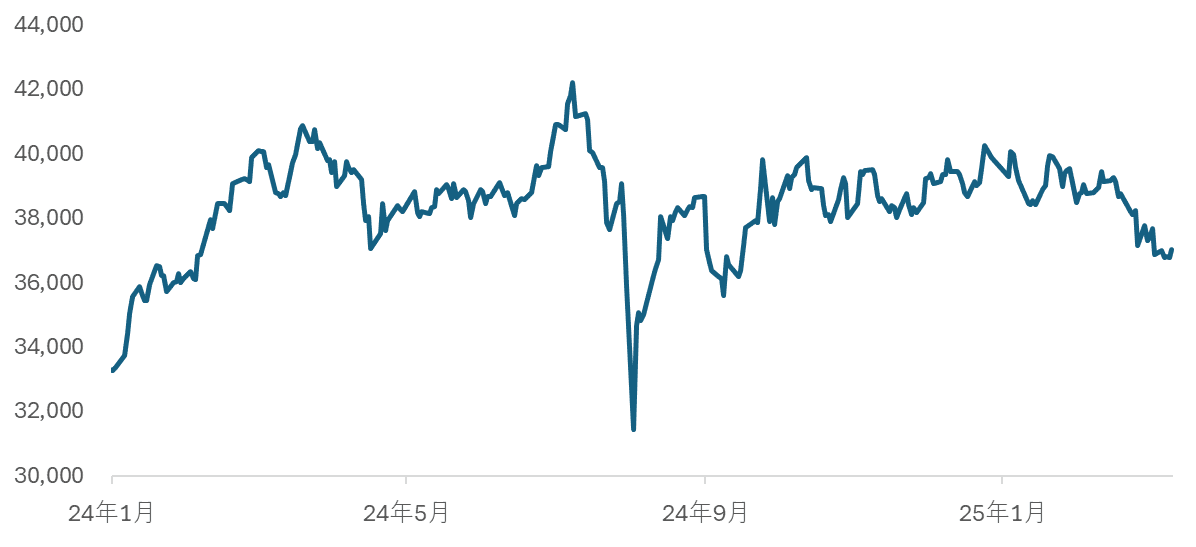

日経平均も同様で、過去1年間の最高値は2024年7月11日の42,224.02円ですが、3月14日の終値は37,053.10円で、最高値から12.2%の水準です。

日経平均の推移

日経平均については、昨年夏場の急落以降高値を回復していないまま、足元再び下落し始めた状況となっています。

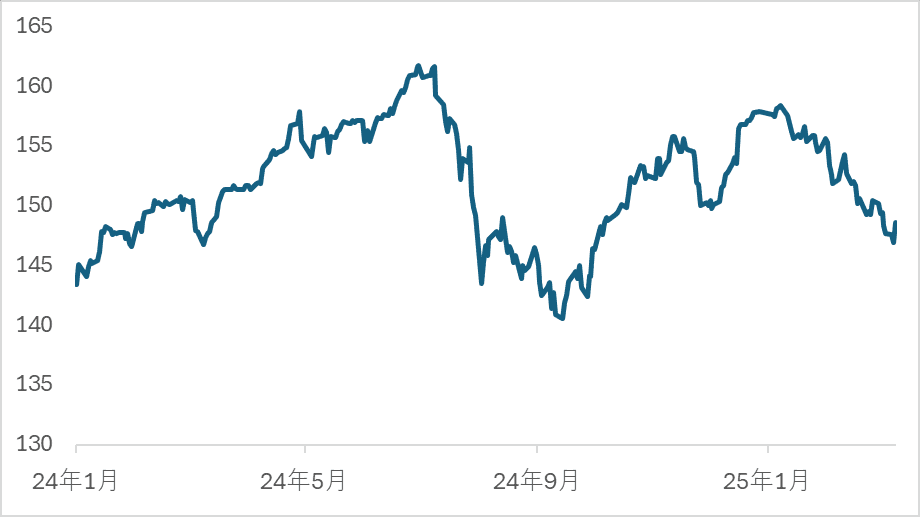

続いて、ドル円の状況です。こちらも昨年の夏場に1ドル=160円台を記録した時と比べて、円高水準で推移しています。足元は1ドル=140円台後半となっています。

ドル円為替推移

トランプ大統領の関税政策への懸念が、これらの市場調整の主因となっていると考えられています。トランプ大統領は、就任前から貿易相手国への関税を引き上げる方針を打ち出していましたが、足元は早速その政策が具体化しつつあります。現状の関税の発動状況を整理すると次のとおりです。

| 対象 | 概要 | 現状 |

|---|---|---|

| 中国 | 全輸入品に10%の追加関税 | 発動済 |

| カナダ・メキシコ | 全輸入品に25%の追加関税 | 発動済 |

| 鉄鋼・アルミニウム | 25%の追加関税 | 発動済 |

| 相互課税 | 貿易相手国と同水準に引き上げ | 4月以降に判断 |

| 自動車 | 25%程度の追加関税の可能性 | 4月以降に判断 |

| 半導体・医薬品 | 25%以上の追加関税の可能性 | 言及のみで具体政策未発表 |

関税推進の背景

1月のベッセント米財務長官の指名承認公聴会での発言によると、トランプ大統領は次の3つの目的で関税の引き上げを推進しています。

- 貿易赤字の是正

- 連邦歳入の増加

- 各国との交渉材料

トランプ大統領および米国政府にとって、米国の貿易赤字は課題のひとつです。2024年の米国の貿易赤字は約1.2兆米ドル(日本円で約185兆円)に達し、前年比で14%増加しました。これは世界最大規模であり、米国経済にとって深刻な懸念材料となっています。これは世界最大規模であり、米国経済にとって深刻な懸念材料となっています。

貿易赤字の増大は、国内産業の弱体化やインフレの増大をもたらす可能性があります。さらに、海外の情勢や市況の影響を受けやすく、国内経済の安定性が損なわれるリスクもあります。

こうした状況をふまえ、トランプ大統領は、このように米国の貿易赤字が拡大する状態を「不公正な取引慣行」であると考えていて、是正をしようと考えています。

二つ目の目的は政府歳入の増加です。徴収した関税は政府の国庫に入るため、税金の引き上げは歳入増加につながります。トランプ大統領は、関税引き上げの裏側で、国内では減税などの経済政策を実行する方針です。歳入の増加は、トランプ大統領の経済政策を実現させる原動力となるでしょう。

あわせて、関税を各国との交渉材料にしたいとの意見も表明しています。すなわち関税のさらなる引き上げや緩和などのオプションを示すことで、二国間の交渉を有利に進めていきたいと考えているようです。

トランプ大統領は、自国産業の保護や強化を積極的に行う意向を示しています。今後、もし目的の達成のために他国との交渉ごとが発生するときには、関税政策の変更が交渉カードとして使われる可能性があるでしょう。

関税強化で想定される影響

関税の引き上げは貿易相手国だけでなく、米国内の経済に打撃を与えるリスクがあります。今回の関税引き上げの影響は、中国やメキシコ・カナダが大きいものの、鉄鋼・アルミニウムへの関税、相互関税などはアメリカの全貿易相手に影響が波及します。

関税は一般に輸出元が負担するため、仮に同じ価格で取引をすれば、関税の分だけコストが増大して、企業収支の悪化や経済成長の阻害要因となります。もし関税負担を賄うために価格を引き上げれば、今度は貿易先(今回であれば米国内企業)に対して価格競争で不利になるでしょう。

また、米国内の経済にとっても、関税引き上げは悪化要因となる恐れがあります。関税の引き上げは、輸入品の値上がりにつながります。たとえ米国内で生産されているものであっても、輸入品を原材料としていれば、やはり価格上昇につながるでしょう。

このインフレの加速は、米国内経済の成長が原動力になっているわけではなく、輸入品の仕入れコスト増大によるものです。このようなインフレは、米国の経済にとっては悪影響が出ると懸念されます。

米国およびグローバル経済へのインパクトについては、もう少し長い目で見ていく必要があります。しかし、金融市場においてはすでに悪影響に対する懸念が高まっていて、市場価格の調整の主因となっているようです。また、アメリカ国内でも一部景況感指数の低下が見られます。

たとえば、2月のISM製造業景況指数は50.3と前月の50.9から低下しています。新規受注に絞ると48.6と前月の55.1から急低下しました。関税強化に伴う影響が、景況感の悪化の背景にあります。

2024年のNISAの制度変更を契機に、多くの方が投資信託や株などの有価証券投資を積極化させています。

日本の証券会社を通じて手軽に売買できるため見落としがちですが、自分でも意識しないうちに、間接的に海外投資を増やしていて、海外の政治や経済の変動リスクに脆弱なポートフォリオになっている可能性がある点に注意が必要です。自分の資産が海外情勢の悪化で大きな打撃を受けるのを防ぐうえで、不動産投資を行うのが一つの対策となります。

有価証券投資を増やすと海外リスクに脆弱になりやすい

日本で有価証券投資を積極化すると、しばしば海外の情勢変化の影響を受けやすくなります。銘柄選別にもよりますが、たとえば2025年3月14日時点の投資信託のランキングを見る限り、米国株や世界株のファンドが上位に複数名を連ねています。

SBI証券の投資信託上位10銘柄(集計期間:2025/3/10~2025/3/14)の投資先

| 世界株 | 1位:eMAXIS Slim全世界株式(オール・カントリー) 9位:インベスコ 世界厳選株式オープン<為替ヘッジなし> |

|---|---|

| 米国株 | 2位:eMAXIS Slim米国株式(S&P500) 3位:SBI・V・S&P500インデックス・ファンド 4位:iFreeNEXT FANG+インデックス 5位:SBI・S・米国高配当株式ファンド(年4回決算型) 7位:<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド 8位:アライアンス・バーンスタイン・米国成長株投信D |

| 日本株 | 5位:日本株4.3ブル |

| コモディティ | 10位:SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし) |

投資信託や代表的な海外株は、証券会社を通じて簡単に投資できるため、実感を得にくいのですが、集めた資産は最終的にルールに基づいて各地域・国の市場に投資されます。世界株や米国株ファンドは、リスクの観点で見れば、海外の株に投資しているのと近い状態です。

今回の米国の関税政策の変化のように、米国やグローバルでの情勢変化があれば、それが自身の資産の増減に直結する可能性があります。順調に経済が成長しているタイミングはよいですが、海外市場の悪化局面では、大きく資産が減ってしまうリスクがある点に注意しましょう。

不動産投資は海外情勢の影響を相対的に受けにくい

国内不動産への投資は、海外発のリスクの影響を比較的受けにくい投資の一つです。NISAを通じて有価証券投資を積極化させた方は、不動産投資を取り入れて海外情勢の影響を緩和するのも、一つの戦略といえます。

不動産投資は、国内に存在する不動産を売買して実行されます。賃貸需要は、日本国内の居住需要やオフィス需要に左右される一方で、国外の市場・経済の影響は限定的です。ほとんどのケースで日本円で取引されるため、為替変動の影響もあまり受けません。

近年は海外投資家の参加が増えていることから、世界経済の悪化が海外投資家の需要減退をもたらすリスクはありますが、海外の株に投資する投資信託などと比べれば、影響は間接的なものに留まるのは明らかでしょう。

そもそも、個人の不動産投資は、長期で取り組むのが基本です。セオリー通りに投資した場合、万が一海外由来の要因で日本の不動産市況が変化しても、すでに物件を保有する投資家の損益に直ちに直結する可能性は低いでしょう。賃料収入も短期で変動するものではないことから、市況が変化しても安定した収入を得られます。

以上のように不動産投資は、海外情勢が変化する中でも、影響をあまり受けずに安定収入の獲得が期待できます。投資信託や株などへの投資を通じて、直接的・間接的に海外への投資比率を一気に増やしてしまったという方は、国内の不動産投資でリスクを分散を図るのも一案です。

日米の株が調整局面入りしていますが、10%程度の調整幅にとどまるのであれば、過去の金融危機・経済危機と比べれば、まだまだ落ち着いた市場環境といえるでしょう。裏を返すと、本格的な市場悪化局面では、損失がさらに拡大する恐れがあります。

足元の調整局面での損失が思ったよりも大きいと感じる方は、もしかすると海外資産への投資比率が高すぎるのかもしれません。海外の情勢変化の影響を緩和するうえでは、海外の影響を受けにくく、安定収入を得られる不動産投資を取り入れるのが得策です。市場調整が進むいまのタイミングで、資産配分を再検討してみましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.