不動産投資で生じるリスク8選を徹底解説! 各リスクへの対処法も紹介! | 全国の不動産投資・収益物件|株式会社リタ不動産

不動産投資で生じるリスク8選を徹底解説! 各リスクへの対処法も紹介!

2025-02-17

不動産投資は安定した賃料収入を得られるという魅力がある反面、必要な金額が大きいために、始めるのをためらう方や、ネガティブなイメージを持つ方も少なくありません。

しかし、どのような投資にもリスクは伴います。これは、不動産投資も例外ではありません。

むしろ、不動産投資は、暗号資産やFXといった金融投資と比べて、不確実要素が小さく、リスク回避をしやすいといわれています。これが、「不動産投資は確実性が高い」といわれる所以です。

これを踏まえ、本記事では、空室リスクや家賃滞納リスクなど、不動産投資で生じる8つのリスクとその対処法について解説します。不動産投資に伴う全般的なリスクを回避するための方法についても解説するので、ぜひ参考にしてください。

不動産投資にリスクがあると言われる理由には次の3つがあります。

- 外部的な変動リスクが多い

- 定期的な大規模修繕が発生する

- ローンを返済できる保証はない

不動産投資に限らず、投資商品にはリスクが付き物です。しかし、上記の理由については特に不動産投資で指摘されやすい理由ですので、ぜひ参考にしてください。

外部的な変動リスクが多い

不動産投資にリスクがあると言われる理由には、外部的な変動リスクが多いことが挙げられます。

実際、不動産投資には、空室リスクや家賃下落リスクなどさまざまなリスクが存在します。そのうえ、1つ1つのリスクが顕在化したときに利回りや不動産経営に与える影響は甚大です。そのため、不動産オーナーはあらかじめさまざまな想定のもと、リスクに備えておかなければなりません。

リスク対策を講じたとしても、なかには、災害リスクをはじめ予測困難かつ自力での解決が不能なリスクもあります。これらのリスクの存在により、不動産オーナーは、リスクに対して完全な対処が難しいとされています。

定期的な大規模修繕が発生する

アパートやマンションは築年数の経過により経年劣化するため、物件の品質を維持するために約12年に1度大規模修繕を施さなければなりません。

建築基準法の定義に基づくと、大規模修繕とは、建築物の主要構造部(壁、柱、床、はり、屋根、階段)のうち、1箇所の半分以上を修繕することです。これらの主要構造部以外にも、排水管や給水管、駐車場、駐輪場、共用部のエントランスの修繕も大規模修繕に該当するとされています。

不動産投資にリスクがあるといわれる理由の1つには、必ずしも返済できるとは限らない不動産投資ローンの存在があります。

不動産投資ローンとは、投資用の収益物件を担保に金融機関から融資を受けるためのローンです。主に収益物件を購入する際に活用され、不動産オーナーは金融機関から借り入れた後、ローンの全額または一部を購入資金に充てます。

不動産投資ローンの返済原資は主に家賃収入です。しかし、すべての物件が長期にわたって安定した家賃収入を得られるとは限りません。空室や家賃滞納などによって、家賃収入が滞ると、ローンの返済はたちまち難しくなってしまいます。

このように、不動産投資は確実にローンを返済できる保証がありません。そのため、物件選びや適切なリスク対策が大切です。

不動産投資で生じるリスクは、主に次の8つが挙げられます。

- 空室リスク

- 家賃滞納リスク

- 家賃下落リスク

- 老朽化による修繕リスク

- 不動産価値の下落リスク

- 災害リスク

- 金利上昇リスク

- 倒産リスク

これらのリスクは顕在化すると不動産経営に与える影響が甚大ですが、対策を講じれば軽減可能です。リスクを軽減すれば不動産投資の成功率も高められますので、ぜひ参考にしてください。

空室リスク

空室リスクとは、入居者が現れず、賃料収入を得られないリスクです。空室の長期化により家賃収入0円の状態が続くと、最悪の場合、破産の可能性も生じることから、不動産投資で最も注意すべきリスクといわれています。

前述のとおり、不動産投資の収益の源泉は、家賃収入です。家賃収入を得られなければ、毎月のローン返済はおろか、管理費やその他の経費の支払いを不動産オーナーが手持ちの資金でしなければなりません。この場合、不動産経営としては完全に赤字の状態のため、投資として成り立っていないといえるでしょう。

このように、空室リスクは、毎月のキャッシュフローを悪化させるリスクが大きいため、回避しなければなりません。

空室リスクへの対処法

空室リスクへの対処法は、ハード面とソフト面の対策に大別されます。

ハード面の対策で重要なのは、過疎地に立地していたり、賃貸需要が著しく少なかったりするエリアでは物件を購入しないことです。買うべきではない物件は、具体的に駅から徒歩30分で駐車場のないワンルームアパートや、築年数が古いにもかかわらず、リフォームされていない賃貸平屋などが挙げられます。

これらの物件を選ばないためには、事前に周辺環境や現地調査を綿密にすることが重要です。慎重な物件調査により、ハズレの物件を避けることができます。

ソフト面の対策では、適切な賃料設定が欠かせません。適切な賃料が設定できなければ、想定した賃料で入居がつかないうえに、賃料を下げれば収支が悪化してしまうといった事態を招きかねないためです。

このような事態を招かないためには、売主側が想定している賃料で入居者がつくかを賃料査定することが重要です。賃料査定は、SUUMOやLIFULL HOME’Sなどの不動産ポータルサイトで、購入を検討する物件と似た条件で検索して比較しましょう。

このほか、有効なソフト対策には、賃貸付け(入居者募集)に強い不動産管理会社の選定や、サブリースの活用といった方法があります。

家賃滞納リスク

家賃滞納リスクは、入居者が家賃を払ってくれないリスクです。家賃滞納は最悪の場合、民事訴訟に発展する可能性もあるため、可能な限り回避すべきリスクといえます。

仮に家賃滞納が発生しても冷静な対応が重要です。まずは直接催促し、家賃を滞納していることを内容証明で書面通知しましょう。それでも連絡がない場合は、連帯保証人に連絡して家賃滞納の解消を図ることを推奨します。

家賃滞納リスクへの対処法

代表的な家賃滞納リスクへの対処法は、入居審査の厳格化です。入居審査を厳しくすれば、安定した経済力のある入居者が入居してくれる可能性が高まるため、滞納リスクは大きく軽減されます。

また、万が一、家賃滞納が実際に発生したときは、保証会社の滞納保証サービスを利用しましょう。滞納保証サービスはその名のとおり、家賃や共益費の滞納が起きた場合に、滞納された家賃や共益費を入居者に代わって立て替えてくれるサービスです。このサービスを利用して家賃滞納リスクを回避しましょう。

家賃下落リスク

家賃下落リスクは、築年数の経過により、家賃が下落してしまうリスクです。

このリスクは不動産経営に携わる限り、避けられません。経年による賃料の下落は必ず訪れるためです。

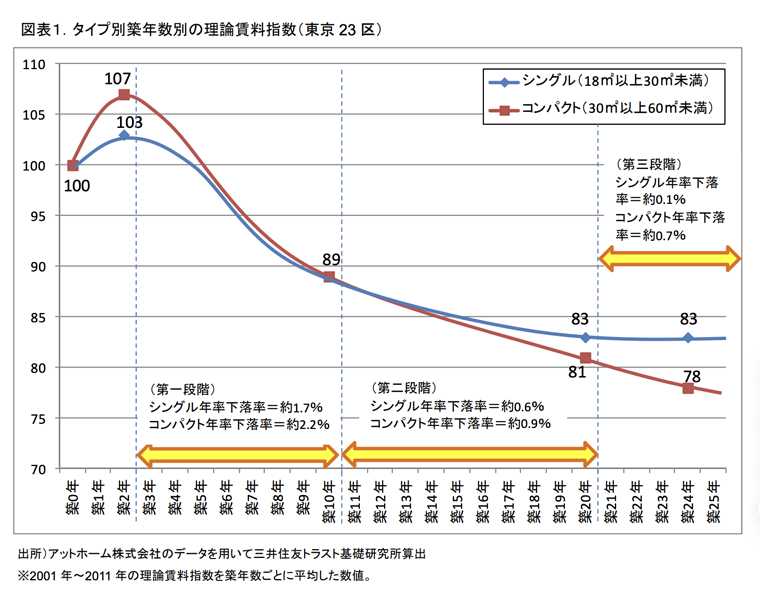

実際、三井住友トラスト基礎研究所が公表した調査「経年劣化が住宅賃料に与える影響とその理由」によれば、収益物件の理論賃料は築1〜2年でピークに達した後、年平均1%の割合で下落。経年劣化による賃料の下落は20年にわたって続き、理論賃料は部屋の広狭にかかわらず、ピーク時から約20%近くも下落します。

築年数の経過による賃料の下落は、ほかの収益物件の新規供給が主な要因です。コンスタントに新規供給が行われるなかで、できるだけ新しい物件に入居したいという需要層の意向が現れる結果、賃料の下落が進行するといいます。

家賃下落リスクへの対処法

賃料の多寡は収益物件が賃貸需要を取り込めるかどうかに左右されます。

そのため、家賃下落リスクへ対処するためには、まず賃貸需要の減少を防ぐ施策の実行が重要です。具体的には、建築物の主要構造部を対象にしたリノベーション工事の実施が挙げられます。

リノベーション工事により、築古物件であっても、新築物件と相違ない間取りや内装への改築・改装が可能。新築物件に対抗できるお部屋を実現できれば、家賃を一定水準まで回復させることができるでしょう。

リノベーション工事のほかに、そもそも賃貸需要の高い地域の物件を選ぶことも重要です。駅近物件や再開発地域に近い物件など、立地が良く、賃貸需要の高い地域の物件を選べば、築年数の経過による賃料下落リスクは小さくなるでしょう。

老朽化による修繕リスク

老朽化による修繕リスクは、建築物の経年劣化により、主要構造部や部屋内の設備を修繕する必要が生じるリスクです。修繕はキャッシュフローを悪化させるリスクの1つに位置付けられています。

築年数が10年以上経つ物件では、建物の老朽化により建物の至るところに不具合が発生します。たとえば、建物の外壁が古くなって崩れ落ちたり、給水管・排水管が老朽化して使えなくなったりするなど、さまざまな問題が突発的に発生するのです。これらの問題は臨時的な修繕費用を発生させ、将来のキャッシュフローを大きく悪化させる原因となります。

老朽化による修繕リスクへの対処法

費用をかけずに老朽化による修繕リスクへ対処するためには、修繕履歴やER(エンジニアリングレポート)を確認することが重要です。

修繕履歴とは、物件の管理会社が実施した修繕工事の一覧のこと。この履歴を見ることで、物件にどのような修繕が行われたのか、また今後どのような修繕が発生する可能性があるかがわかります。

一方、ERとは、第三者的見地から物件の構造や設備の劣化状況を調査した調査報告書のこと。不動産会社や専門の検査会社が保有するERを取得して見ることで、物件の劣化状況をより客観的に把握できます。

このほかにも、マンションやアパートといった区分所有建物を購入する場合は、事前に長期修繕計画を確認することも重要です。

不動産価値の下落リスク

不動産価値の下落リスクは、売却時の物件価格が想定よりも下がってしまうリスクです。

このリスクは、家賃収入の減少により収益力が低下したときに顕在化しやすい傾向があります。収益力が低下すると、築年数の経過や競合物件の増加などによる賃貸需要の減少が顕著になるためです。

賃貸需要は、人口減少の影響を受けやすいとされます。そのため、不動産価格が増加傾向にある首都圏ではなく、地方都市の収益物件の購入を検討している場合は、より不動産価値の下落リスクに注意しなければなりません。

不動産価値の下落リスクへの対処法

不動産価値の下落リスクへの対処法は、将来的に資産価値が低下しにくい好立地の収益物件を選ぶことです。好立地の収益物件とは、周辺に駅が新設されたり、商業施設の開発が行われたりすることで、賃貸需要が下がりにくい物件を指します。

より具体的な例を出すと、関東在住の方であれば、南関東エリアで少人数の世帯向けの戸建てや区分マンションを購入するのが無難です。南関東エリアに立地する、1Kや1LDKといった少人数世帯向け物件は駅近物件も多いため、物件の賃貸需要や資産価値が下がりにくいといえるでしょう。

災害リスク

災害リスクは、地震や津波、洪水といった自然災害によって所有物件の価値が損なわれるリスクです。

災害リスクが顕在化すると、建物は大ダメージを受けるため、多額の修繕費用が発生します。また建物を修繕している間は、入居者募集ができません。家賃収入が途絶える可能性もあるため、不動産経営に致命傷を与えるリスクといえるでしょう。

災害リスクへの対処法

災害リスクへの主要な対処方法は、各震災をカバーする火災保険や地震保険に加入することです。

保険に加入することで、災害リスクはほぼカバーできます。特に、火災保険は災害だけでなく、偶発的に生じた破損・汚損や盗難にも対応してくれるため、必ず加入しましょう。

保険加入のほかに、地震対策では、1981年以降に建てられた新耐震基準の物件を選ぶことも重要です。新耐震基準の物件は地震にめっぽう強く、阪神淡路大震災や東日本大震災でも、新耐震基準で建てられた分譲タイプのワンルームマンションの倒壊は1棟もなかったとされています。

ただし、新耐震基準で建てられた物件は外壁にひびがある場合に倒壊リスクが高まったり、施工ミスがあったりするケースも多いといわれています。そのため、新耐震基準の物件であっても、物件選定の際にはきちんとチェックしましょう。

金利上昇のリスク

金利上昇のリスクは、物件購入後に不動産投資ローンの金利が上がることです。金利が上昇して月々のローン返済額が大きくなるとキャッシュフローが悪化したり、赤字が膨らんだりする可能性があります。不動産投資ローンは長期で組まれる傾向にあるため、金利上昇リスクに警戒しなければなりません。

日本では、日銀が1999年に金融緩和政策である「ゼロ金利政策」を導入後、20年以上も低金利環境が維持されてきました。しかし、日銀は2024年3月にマイナス金利政策を解除し、政策金利をマイナス0.1%から0〜0.1%程度に引き上げ。その後も追加利上げが行われ、政策金利は現在、0.25%になっています。

さらに、2025年1月24日の金融政策決定会合で、約半年ぶりとなる政策金利の追加利上げを決定し、0.5%程度に引き上げる方針を示しました。この水準は、2008年10月以来約17年ぶりとなります。

こうした日銀による利上げが続くなかで、不動産オーナーが利用する不動産投資ローンの変動金利も引き上げられる可能性が高いとみられています。

金利上昇のリスクへの対処法

金利上昇リスクへの対処法には、長期固定金利の選択があります。固定金利は変動金利に比べて金利が低い反面、借入期間中は金利が変動しないため、突発的な金利上昇リスクを回避できるでしょう。

元金に充当できる繰上返済も有効です。繰上返済には、返済期間を短縮する「期間短縮型」と、返済期間を変えずに返済額を少なくする「返済額軽減型」の2種類があります。後者の返済額軽減型を選択すれば、金利上昇に伴う返済額上昇に備えられるでしょう。

倒産リスク

倒産リスクとは、管理委託している不動産管理会社が倒産してしまうリスクです。

不動産管理会社は、会社員や医師などが不動産投資に割ける時間が少ない場合、物件や家賃の管理などを代わりにしてくれるのが特長。しかし、「最長35年家賃保証」などとうたいながら、実際には数年でつぶれてしまう管理会社が後を絶たないのが現状です。

倒産リスクへの対処法

倒産リスクへの対処法は、管理戸数やオーナー数が増加中で実績豊富な不動産管理会社をパートナーに選ぶことです。

管理戸数・棟数や委託オーナー数の伸びはサービスが支持され、健全経営を実現できている証拠。そのうえで、長年の実績があり、豊富なノウハウを持つ不動産管理会社を選べば、将来的な利益を最大化できる確率を上げられるでしょう。

ただし、健全な財務状況が公開されていても、不動産管理会社が突然倒産するリスクがないとも限りません。そのため、契約する時点で、日本賃貸住宅管理協会への加盟の有無について聞いておきましょう。

万が一管理会社が倒産しても日本賃貸住宅管理協会に加盟していれば、管理協会が新たな委託先を探してくれます。

不動産投資に伴うリスクを回避するための方法には次の5つがあります。

- 投資対象とする収益物件の立地を吟味する

- 収益シミュレーションを立てる

- 現地調査を実施する

- 空室リスクの大きい物件を避ける

- 可能な限り自己資金を準備しておく

いずれも不動産投資のリスクを回避するうえで、有効な施策のため、ぜひ参考にしてください。

投資対象とする収益物件の立地を吟味する

まずは投資対象とする収益物件の立地を吟味しましょう。

不動産投資は物件の立地で決まると言っても過言ではありません。良い立地の物件を選べば、空室率の上昇や売却時の不動産価値の下落を防げます。

物件選びで重要な立地条件には、都心へのアクセスしやすさや駅近、工場・大学が近くにあることなどが挙げられます。

収益シミュレーションを立てる

不動産投資のリスクを回避するうえでは、想定家賃のほか、給湯器やエアコンなどの設備費、マンションであれば修繕積立金など支出を加味した収益シミュレーションを立てることが重要です。

ただし、初心者が収益シミュレーションを立てることは難しいため、不動産会社にシミュレーションを立ててもらいましょう。シミュレーションの結果、収支計画や事業計画が固まって実際に不動産経営を開始したら、日々の業務は不動産会社に任せても問題ありません。

ただ、計画については、その後も継続的に進捗の確認を続けましょう。

現地調査を実施する

不動産投資のリスクを回避するためには、現地調査が欠かせません。

現地調査で見るポイントには、物件の立地や周辺地域の環境、建物の外壁・共用部・管理状況などがあります。

ここで気をつけたいのは、前提知識がない状態で各ポイントを調査しても、物件の問題に気付けない可能性があるということ。物件の問題に気付くためには、事前に不動産投資に関する勉強をしたり、物件情報を頭に入れたりした状態で現地調査を実施しましょう。

空室リスクの大きい物件を避ける

不動産投資のリスクを回避するうえでは、空室リスクの大きい物件を避けましょう。

空室リスクが大きい物件は、「エレベーターがない」「エアコンなどの必須設備がない」「和室である」といった特徴があります。これらの特徴は家賃を下げやすくする反面、入居希望者から嫌われやすい要素です。

そのため、検討する物件がそれらの特徴に該当する場合は、積極的に候補から外しましょう。

可能な限り自己資金を準備しておく

可能な限り、自己資金を準備しておくことも、不動産投資のリスク回避につながります。自己資金はキャッシュフローが滞り、手持ちの資金を持ち出す必要が生じた際の助けになるためです。

必要な自己資金はケースバイケースですが、不動産投資を始める際は、物件価格の15〜30%を用意しておくのがおすすめです。

不動産投資では、外部的な変動リスクが多く存在しますが、事前に対策を講じることで、そのリスクを最小限に抑えることも可能です。本記事で紹介したリスク対策を実践しながら、スムーズに不動産投資を進めていきましょう。

また、失敗を避けるためには、さまざまな視点からリスクを理解することが欠かせません。投資判断における注意点については、株式会社新富不動産スタジオさまの記事『不動産投資は「やめとけ」が正解?プロが警告する理由と安全な投資法』でも詳しく解説されています。あわせてご参照いただくことで、より多角的な視点から判断材料を得ることができるでしょう。

弊社では、不動産投資に伴うリスクを回避するためのノウハウを多数蓄積しております。リスクを抑えながら投資を進めたい方は、ぜひお気軽にご相談ください。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.