2024年の不動産市場総括と2025年の見通し 「2025年問題」の影響も解説 | 全国の不動産投資・収益物件|株式会社リタ不動産

2024年の不動産市場総括と2025年の見通し 「2025年問題」の影響も解説

2025-01-14

2024年の不動産市場は、供給減やインフレの進行、低金利で投資や住宅購入がしやすい環境により、全体としては価格上昇が進みました。

2025年は都心部におけるマンションの供給増や金利の引き上げにより、価格の伸びは鈍化するものの、インフレが価格を下支えするため下落トレンドに移行する可能性は限定的であると考えています。今回の記事では、2024年の不動産市場の総括と、2025年の見通しをまとめました。

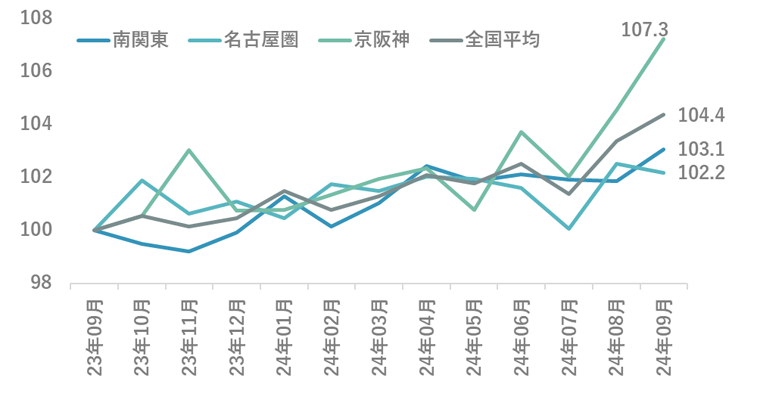

2024年の不動産市場は、インフレの進行と低金利、根強い海外需要に下支えされる形で、不動産においては価格の上昇と利回りの低下が進みました。まず、住宅価格指数の推移を見てみましょう。2023年9月の水準を100とした指数で比較すると次の通りです。

住宅価格指数(総合)の推移(2023年9月の水準=100として指数化)

戸建てやマンション、アパートなどあらゆる物件タイプを含んだ「住宅総合」の指数では、京阪神が2023年9月~2024年9月の1年で+7.3%の価格上昇となっています。東京を含む南関東は全国平均より伸び率が小さいですが、それでも+3%程上昇しています。

インフレの進行や特に変動金利において低位に留まる金利水準などが、不動産の市場を下支えしたと考えられます。続いて、区分マンションにフォーカスした指数では次の通りです。

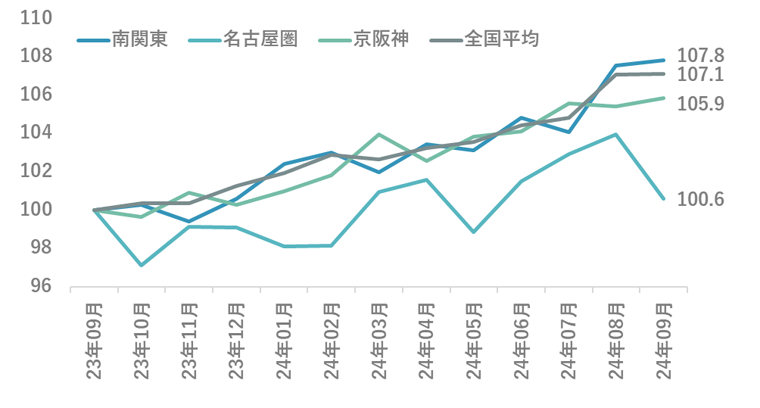

住宅価格指数(マンション区分所有)の推移(2023年9月の水準=100として指数化)

マンション区分所有の価格(投資用・居住用の区別はないため、居住用の「分譲マンション」も含まれる)に焦点を当てると、こちらは一転して南関東の上昇率が+7.8%でトップです。先に紹介したインフレなどの影響に加えて、都心部は人手不足や建材の高騰などを背景としたマンション供給減が響き、価格上昇が顕著に進んでいます。

なお、首都圏の2024年のマンション供給戸数は、前年比14.4%減の2.3万戸となる見込みです。全体として価格は上昇傾向ではあるものの、三大首都圏のマンションに絞ると名古屋圏だけが価格の上昇が緩慢で、他の地域と差が付きつつあります。

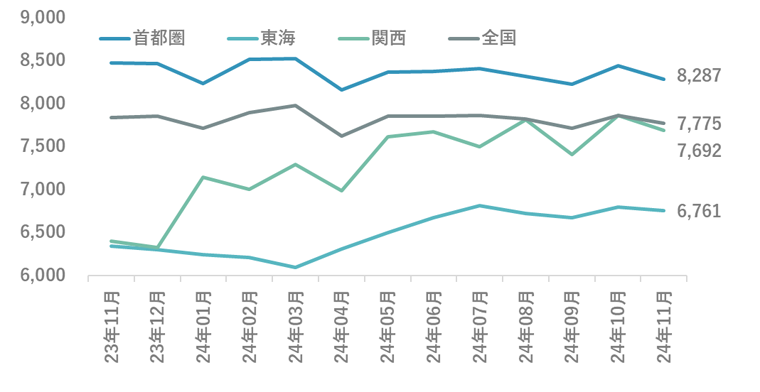

続いて、一棟アパートの取引価格も見てみましょう。

一棟アパートの取引価格の推移

首都圏の一棟アパートは、価格が横ばいから微減となっています。これは東京都心部の高地価地域はマンションが多く、アパートは郊外の物件が多いことが考えられます。郊外では、すでに価格高騰がかなり進んだために、不動産価格は伸び悩んでいるとみられ、それがアパート価格の上昇抑制に作用したと考えられます。

一方で、大阪ではアパートの取引価格が大きく上昇しました。大阪はあらゆる住宅価格関連の指標で上昇が見られており、2025年の大阪・関西万博を控えた開発需要やインバウンド需要の好影響などが出ていると考えられます。

全体感としては不動産価格は上昇傾向

以上を総括すると、まず不動産全体として2024年は上昇傾向が続きました。インフレやマンションの供給減などが需給をひっ迫させ、価格上昇をもたらしたと考えられます。

2024年は、3月にマイナス金利の終了、2024年7月にはゼロ金利解除と、日銀が相次いで金融政策を変更し、一部の変動のローン金利の上昇も始まっています。本来、こうしたニュースは不動産価格にマイナスの影響を与えるはずですが、現時点で確認できるデータでは、まだその影響は顕著には現れていません。

都市部のマンションが上昇を牽引も、東京郊外は伸び悩み

物件のタイプや地域差に着目すると、マンションは引き続き堅調な推移を示しています。東京・大阪の都心部は、高所得者層や外国人の投資需要・居住需要が集まり、2024年は価格上昇がさらに進みました。

一方で、東京郊外での供給が多いアパートでは、首都圏の価格が伸び悩んでいます。東京といえども、郊外は都心部のように人口が集中するわけではないこともあり、平均価格が8千万円台まで高騰したアパートは投資需要が減退していると考えられます。対照的に、関西圏のアパート価格は2024年も力強く上昇し、首都圏と関西の価格差が縮小傾向です。

2025年の不動産市場の見通しの要点は次の通りです。

- 金利上昇・供給増により市場全体としては価格は伸び悩み

- 地域差の拡大が想定される

- グローバルにインフレが加速すれば追い風要因に

- 2025年問題の影響はすぐには顕著に出ない

それぞれのポイントについて、詳しく紹介します。

金利上昇・供給増により市場全体としては価格は伸び悩み

日本全国の不動産市場全体を俯瞰すれば、2025年はこれまで継続していた価格上昇のペースが鈍る1年となると想定しています。

そもそも、日本全体では人口の減少が続いているなかで、不動産に対する需要は、長期で見て徐々に収縮していく可能性があります。そのなかで、2024年の価格を下支えしていた「低金利」と「住宅供給の減少」という要因が剥落するため、不動産価格を力強く上昇させる要因に乏しいのです。

低金利については、日銀が進める長期国債買い入れの減少や政策金利の緩やかな引き上げといった金融施策の変更により、徐々にローン金利にも上昇圧力がかかります。2025年は金利上昇の影響が本格的にあらわれ始めるでしょう。

ローン金利は金融機関がさまざまな指標を踏まえて決定しますが、長期国債の買い入れ減少は長期の固定金利に、政策金利の引き上げは変動金利を上昇させる可能性があります。ローン金利の上昇により、積極的な投資や住宅購入がしづらくなるため、需要が低下すると想定されるのです。

一方で、供給サイドをみてみると、2025年はマンション販売が拡大する見通しです。そもそも2024年は、人手不足等の影響による着工減や工期延長の影響を顕著に受けた年でした。2025年はこの影響が緩和され、たとえば首都圏では前年比13.0%増の2.6万戸の供給となる見通しです。

前半で紹介した通り、マンション価格の高騰が2024年の価格上昇を牽引しました。首都圏のマンション供給が増加し、需給が緩むことで、価格の伸びが緩やかになると想定されます。以上の要因から、日本の不動産市場全体としては、2025年は価格が伸び悩むと予想されます。

地域差の拡大が想定される

さらに、2025年は地域差がさらに拡大すると想定されます。価格の伸びが鈍化すると言っても、東京・大阪・名古屋の三大都市圏であれば、不動産全体の価格は横ばい~微増となり、マンション価格も一定程度は上昇するでしょう。

しかし、それよりも規模の小さい都市や地方は、人口減少の影響をより大きく受けて、需要の低下が進むと考えられます。過疎が深刻な地域ほど、不動産価格の下落や空室の増加が懸念されるでしょう。

また、同じエリア内でも、利便性や人口増減の見通しなどを理由に、価格差がつき始める可能性があります。たとえば東京の場合は、都心部の不動産価格が相対的に堅調な反面、23区外の物件価格が伸び悩み、地域格差の拡大が進むと想定されます。

グローバルにインフレが加速すれば追い風要因に

アメリカを中心としたインフレの加速が日本に波及すれば、不動産市場には追い風要因となります。アメリカでは、トランプ氏への政権交代が2025年1月に起きるため、さまざまな政策面での変化が予測されます。

政権1年目であることを踏まえると、支持率維持の観点からも経済に打撃を与える政策をすぐに打ち出すとは考えにくく、減税など景気下支え効果のあるメニューを優先的に実行すると考えられます。

減税は一般的に、景気の下支えとインフレ加速の効果をもたらします。もしアメリカでインフレが加速すれば、日本にも円安や輸入製品の価格高騰などを通じてインフレが波及する可能性があります。

足元の日本のインフレ率は前年比+2.9%(2024年11月時点)ですが、海外要因でインフレ率が加速するようなことがあれば、不動産価格には追い風要因となります。そのため、2025年は不動産価格の上昇が「鈍る」ものの「下落トレンドに変化」するまでには至らないと考えています。

2025年問題の影響は顕著には出ない

不動産市場には「2025年問題」という懸念材料があります。この問題は長期的に徐々に市場に影響を及ぼすものであり、2025年単年の不動産価格への影響は限定的と想定されます。

2025年問題とは、団塊の世代が2025年までに全員が後期高齢者となることで、空き家の増加や賃貸需要の低下などをもたらすことです。不動産においては、空室増加や価格下落などが懸念されます。

今後5年~10年と長い目で見れば、団塊の世代の居住需要の低下が、不動産市場の悪化要因となると考えられます。しかし、そもそも団塊の世代とは一般に「1947年~1949年生まれ」の方を指す言葉です。

たとえば、団塊の世代の中で最も年上の1947年生まれの方は、2023年に後期高齢者入りしていて、すでに影響は出始めています。つまり「2025年に一気に悪影響が出る」性質の問題ではありません。また、長寿命化が進む中、後期高齢者となったからと言って一気に一般住宅を出て高齢者施設などに入居するとも限らないでしょう。

以上のようなポイントを踏まえると、2025年問題は「2025年単年の不動産市場を一気に悪化させる」問題ではありません。ただし、今後徐々に影響が出てくる恐れがあるので、長い目で不動産経営を考えるときには、注意が必要な問題です。

2024年の不動産市場は、全体でみると力強く上昇しました。東京ではマンションが、大阪ではアパートやマンションの双方が価格上昇の牽引役となっています。一方で、2025年はマンション供給の回復や金利上昇などが、価格上昇を鈍らせる要因となるでしょう。

ただし、アメリカ経済が安定した状態で同国のインフレが加速すれば、日本のインフレも維持され、不動産価格の下支え効果をもたらすと想定されます。したがって、日本の不動産価格は横ばい~緩やかな上昇となると想定され、下落トレンドとはならない見込みです。

2025年問題は長期的には懸念材料ですが、2025年単年の不動産価格への影響は限定的と考えられます。ただし、中長期的に見れば、徐々に空室リスクの上昇や価格の下落をもたらす要因となると想定されます。数年~数十年にわたって長期で不動産投資に取り組む予定の方は、2025年単年だけでなく、将来を見据えて投資判断を下しましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.