タワマン節税のルール改正とは? 改正された背景や改正による影響も解説! | 全国の不動産投資・収益物件|株式会社リタ不動産

タワマン節税のルール改正とは? 改正された背景や改正による影響も解説!

2025-01-27

タワマン節税は、タワーマンションを購入して相続税を軽減させる手法です。有効な相続税対策として富裕層の注目を集めてきましたが、区分所有マンションの相続税評価の方法が2024年1月に大幅に改正され、大きな節税効果は見込めなくなりました。

それを踏まえ、本記事では、タワマン節税のルール改正の内容について説明するとともに、ルール改正がもたらした影響について解説します。タワマン節税のルールが改正された背景についても解説するので、参考にしてください。

目次

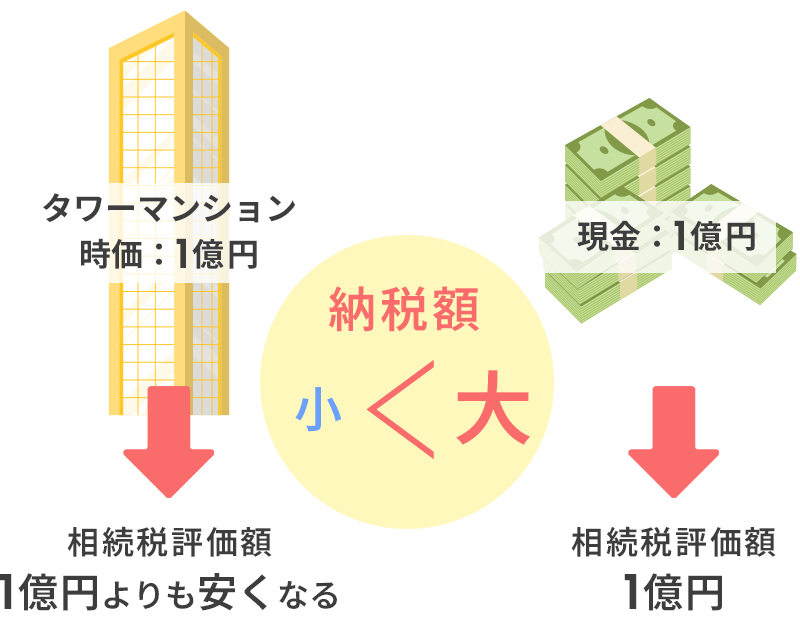

タワーマンション節税(タワマン節税)とは、タワマンの取引価額と相続税評価額の差を利用することで、相続発生時の相続税額を減らす節税方法です。

現金で相続すると額面金額がそのまま相続税評価額になります。しかし、タワマンでは、相続税の計算上の価値(相続税評価額)は時価の3割くらいで計算されます。たとえば、1億円でタワマンを購入すると、相続税評価額を算出するときは3,000万円ほどの評価額になるのです。

タワマン節税のイメージ

つまり、相続税評価額の計算上は、この実質価値1億円と、相続税評価額3,000万円との差額である7,000万円を圧縮できたことになります。法定相続分に応じた取得金額が5,000万円から1億円までの場合、相続税の税率は30%ですので、このケースでは、2,100万円も節税できます。

さらに、タワマンは高層階になればなるほど、節税効果が高い傾向にあります。階層が異なっても、床面積が同じ部屋は、相続税評価額が同額になる反面、市場での取引価格は高層階ほど高額になるためです。

つまり、タワマンの高層階を買えば、実際の取引価格と相続税評価額の乖離が大きくなり、「相続税の負担を軽減する効果が高まる」というわけです。このようにタワマン節税の効果は大きいものの、近年は税務署や国税局から「著しく不適当」と判断され、時価に基づいて不動産を評価するケースが増えてきています。

タワーマンションで相続税を節税できるのは、次の3つの仕組みが影響しています。

- 固定資産税評価額が低くなりやすい

- 1戸あたりの相続税評価額が低くなる

- 小規模宅地等の特例が適用される

- 貸家建付地の評価が適用される

この仕組みを理解すると、なぜ富裕層が長期的な相続対策としてタワマンを所有するかが理解できます。ぜひ参考にしてください。

固定資産税評価額が低くなりやすい

タワマンの購入で節税できる仕組みには、上層階になればなるほど相対的に固定資産税評価額が相対的に小さくなることが影響しています。

固定資産税評価額は固定資産税の計算の基礎となる評価額のことです。タワマンでは、積層する階数と住戸数の多さにより、戸建や低層マンションと比べて持分として扱われる土地面積が小さくなることから、1戸当たりの土地の固定資産税評価額が低くなりやすいとされます。つまり、タワマンでは、「固定資産税評価額×税率(1.4%)」で算出する固定資産税が安くなりやすいのです。

しかし、2017年度の税制改正で、高さが60mを超えるタワマンのうち、複数の階に住戸が所在しているタワマン(居住用超高層建築物)については、高層階ほど固定資産税が割り増しされるようになりました。つまり、現行制度では、すべてのタワマンが一様に固定資産税を軽減できるわけではないので、注意しましょう。

1戸あたりの土地の相続税評価額が低くなる

タワマンは1棟に多数の住戸がある建物の特性により、1戸あたりの相続税評価額を抑えやすいとされます。

マンションの土地部分の相続税評価額は、次の計算式で計算されます。

- マンションの土地部分の相続税評価額=マンションの敷地全体の評価額×区分所有する敷地権の割合

上記の式のように、タワマンの土地の相続税評価額は、マンションの敷地全体の評価額に区分所有する敷地権の割合(各部屋の持分割合)を掛け算して算出します。

敷地権の割合は建物の総戸数が増えれば増えるほど低くなりやすいとされます。居住用超高層建築物に区分されるタワマンは平均して約300戸の住戸があり、1戸あたりの敷地割合が低い傾向にあるため、結果として相続税評価額も低くなりやすいのです。

小規模宅地等の特例が適用される

タワマンは小規模宅地等の特例が適用される点も節税面で有利に働きます。

小規模宅地等の特例とは、亡くなった人の自宅や事業に使用していた宅地の相続税評価額を削減できる制度です。この特例を使うと、被相続人(死亡した人)の配偶者や同居家族がそのまま住み続けて相続する場合、土地の広さが330㎡までの部分は土地の評価額が80%減額できます。たとえば、1億円の評価額の土地であれば、相続財産としての評価は2000万円で済むのです。

マンションでは、特例の対象となる敷地面積は「敷地利用権を有する土地面積(敷地権割合)」が330㎡より大きいか否かで判定されます。

他方、タワマンは敷地に対して戸数が非常に多く、敷地権割合が小さくなる傾向にあります。そのため、タワマンは敷地権割合が330㎡より小さくなりやすく、小規模宅地等の特例に当てはまるケースが多いことから、相続税評価額を抑えやすいのです。

貸家建付地の評価が適用される

タワマンを賃貸している場合、貸家建付地(かしやたてつけち)の評価が適用されます。

貸家建付地とは、貸家の敷地として使用されている宅地のことです。「人に貸与している不動産は、所有者の自由にできない」ことを理由に、相続税評価額を減額してもらえます。

貸家建付地の相続税評価額の計算式は、「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」です。自用地評価額は路線価図や評価倍率によって変動しますが、借家権割合は全国一律で30%と固定されています。

つまり、タワマンの評価額(自用地評価額)がいくらになろうとも、タワマンを人に貸し出すだけで、相続税評価額は確実に引き下げられるのです。

国税庁は2023年9月28日、「居住用の区分所有財産の評価について(法令解釈通達)」を公表しました。

この通達に基づき、2024年1月1日以後に相続、遺贈または贈与により取得した「居住用の区分所有財産(分譲マンション)」の相続税の評価方法は大幅に変わりました。

ここからは、新たな相続税の評価方法について解説します。

2024年1月以降の分譲マンションの相続税評価方法

2024年1月1日以後に相続、遺贈または贈与により取得した分譲マンションの相続税の評価方法は次のとおりです。

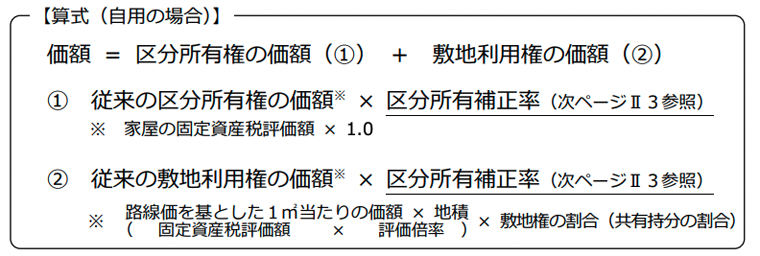

分譲マンションの相続税評価額が、「建物(区分所有権)」と「土地(敷地利用権)」の価額を合算する点に変更はありません。主な変更点は、評価水準に応じた「区分所有補正率」が加わった点です。

これにより、一室の区分所有権にかかる「区分所有権(建物部分)」や「敷地利用権(敷地部分)」の価額に、区分所有補正率を乗じて、分譲マンションの相続税評価額を算出することになりました。

区分所有補正率とは

区分所有補正率とは、一室の区分所有権にかかる現行の相続税評価額を、一般的な市場価格(理論値)の6割相当額まで引き上げることを目的とする補正率です。「評価乖離率」「評価水準」「区分所有補正率」の順に計算します。

| 項目 | 評価方法 |

|---|---|

| 評価乖離率 | 評価乖離率=A+B+C+D+3.220 A:一棟の区分所有建物の築年数×△0.033 B:一棟の区分所有建物の総階数指数×0.238 C:一室の区分所有権にかかる専有部分の所在階×0.018 D:一室の区分所有権にかかる敷地持分狭小度×△1.195 |

| 評価水準 | 評価水準(評価乖離率の逆数)=1÷評価乖離率 |

| 区分所有補正率 | 評価水準<0.6:財産評価基本通達による相続税評価額×評価乖離率×0.6 0.6≦評価水準≦1:財産評価基本通達による相続税評価額と同じ(補正なし) 1<評価水準:財産評価基本通達による相続税評価額×評価乖離率 |

表のとおり、区分所有補正率は、①評価水準が1を超える場合は「評価乖離率」、②評価水準が0.6未満の場合は「評価乖離率×0.6」で求めます。つまり、評価水準の多寡と評価乖離率の値によって決まるというわけです。

評価乖離率とは、時価が相続税評価額の何倍かを示す指標です。表のとおり、築年数や総階数指数、部屋の所在階などをもとに計算します。築浅かつ高層階で敷地利用権が狭い物件ほど大きくなる傾向があります。

一方、評価水準は評価乖離率の逆数です。相続税評価額の時価に対する割合を示しています。

表のとおり、評価水準が0.6未満の場合、市場価格との乖離が大きいため、従来の相続税評価額に評価乖離率を乗じて理論上の市場価格を算出したうえで、0.6を乗じた額を区分所有補正率とします。区分所有補正率の計算により相続税評価額が引き上げられます。

評価水準が0.6から1である場合は補正は行われません。財産評価基本通達による相続税評価額と同じです。

一方、評価水準が1より大きい場合には市場価格を超えていると考えられるため、区分所有補正率の計算により、相続税評価額が減額されます。

タワマン節税の改正対象となる物件

タワマン節税の改正対象となる物件は、評価水準が「1超」または「0.6未満」の分譲マンションです。物件の具体例には、次のようなものがあります。

- 所有者自身が居住している分譲マンションの一室

- 所有者の親族が住んでいる分譲マンションの一室

- 第三者に賃貸している分譲マンションの一室

- 空き家になっている分譲マンションの一室

逆にいえば、評価水準が「0.6以上1以下」の場合は、区分所有補正率が適用されず、従来の評価方法によって相続税評価額を算出します。

また国税庁は評価水準が「1超」または「0.6未満」だとしても、次のような物件については改正対象外としています。

- 事業用のテナント物件

- 一棟所有の賃貸マンション

- 総階数2以下の低層の集合住宅

- 二世帯住宅

- 借地権付分譲マンション

タワマン節税のルールが改正された背景には、相続税評価額と市場価格の大幅な乖離があります。

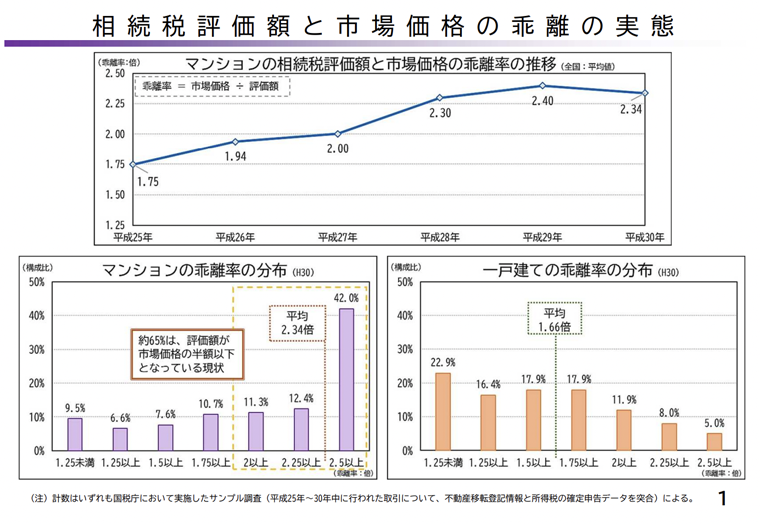

実際、国税庁が2023年6月に公開した資料によれば、マンションの相続税評価額と市場価格の乖離率(市場価格÷評価額)は2018年時点で2.34倍と高い値を記録していました。

マンションの乖離率の分布を分析すると、2倍以上の割合は65.7%でした。つまり、マンションの相続税評価額はその大半が市場価値の半額以下になっている状況だったのです。

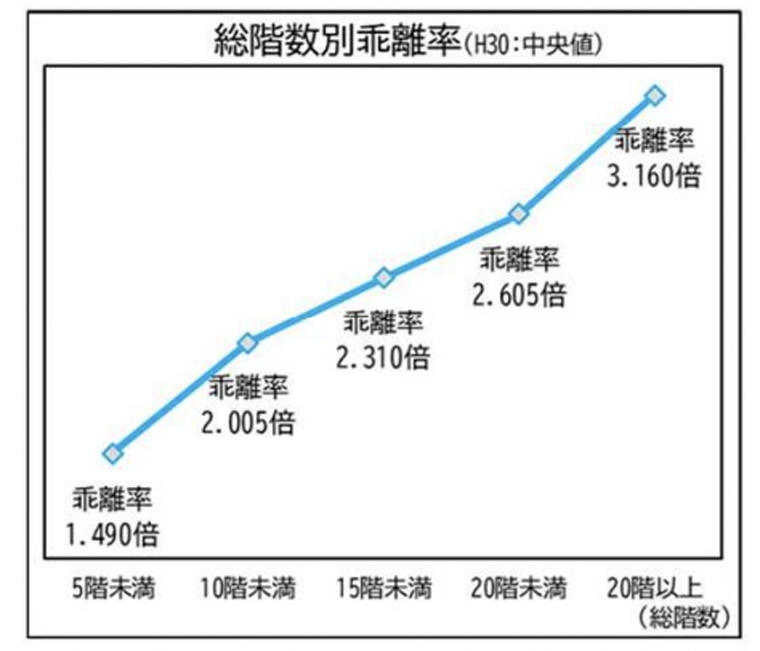

さらに、国税庁の別の資料では、マンションの階層が増えるほど乖離率が大きくなっている現状が指摘されています。

資料のとおり、特に総階数が20階以上のマンション、いわばタワマンについては、乖離率が3.16倍にのぼります。国税庁は、乖離率が高くなる要因について、「より高層になるにつれ、同程度の専有面積のマンションの一室でも、その一室に当たる敷地利用権の面積が狭くなる結果、路線価の水準に表されている立地条件が、評価額に反映されづらくなっている」と指摘しています。

ルール改正に大きな影響を与えた判決

タワマン節税のルールが見直されるきっかけとなったのは、統計上の問題だけではありません。2022年4月19日に最高裁で判決が下された相続税更生処分等取消請求事件も、ルール改正に大きな影響を与えています。

同事件では、被相続人が10億円の借入れを行い、13億3,700万円で2棟のマンションを購入しました。2棟のマンションを相続した相続人は、マンション財産評価基本通達に基づいて相続不動産の評価額を約3億3,366万円と評価し、ほかの相続財産と10億円の借入れにより、相続税を0円と申告しました。

これに対し、札幌税務署は過度な相続税対策が行われたと判断。不動産鑑定士が正常価格として算定した鑑定評価額に基づき、2棟で計12億7,300万円とする更生処分を下すとともに、3億円を超える追徴課税を相続人に行いました。追徴課税額が大きかったこともあり、札幌税務署と相続人との間で訴訟に発展しました。

判決の結果、最高裁は、「相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが、平等原則に違反するものではない」とし、税務署の判断を全面的に容認。この事件を機に、タワマンを用いた過度な節税の問題点が浮き彫りになり、タワマンを含む区分所有マンションの相続税の評価方法が改正されることになりました。

タワマン節税のルール改正がもたらした影響は、次の3つが挙げられます。

- 財産評価基本通達6項による否認リスクが低くなる

- タワマン節税の効果が小さくなる

- プレミアム価格の不動産物件の所有者は納税額が増える可能性がある

このうち、主要な影響は節税効果が小さくなる点ですが、全くメリットがないわけではありません。その点も踏まえてルール改正の影響を解説しますので、ご留意ください。

国税庁の財産評価基本通達6項による否認リスクが低くなる

タワマン節税のメリットを唯一指摘するとすれば、国税庁の財産評価基本通達6項による否認リスクが低くなることが挙げられます。

国税庁は財産評価基本通達6項について、次のように規定しています。

- この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する

つまり、財産評価基本通達6項が適用されれば、国税庁長官の裁量に基づく判断で、財産の価額が著しく不適当であるかどうかが決まるというわけです。

ルール改正前の評価方法では、タワマンの相続税評価額と市場価額が著しく乖離している場合、基本的に財産評価基本通達6項に基づいて相続税評価額が決まっていました。しかし、評価方法のルール改正により、相続税評価額の評価方法が明瞭になり、財産評価基本通達6項による否認リスクが低くなったと考えられます。

タワマン節税の効果が小さくなる

ルール改正により、評価乖離率が大きいタワマンについては、節税効果が小さくなりました。評価乖離率が1.67倍以上となる場合、相続税評価額は市場価格の6割になるよう補正されるようになったためです。

たとえば、市場価格1億円の物件の相続税評価額が5,000万円だったとしても、評価乖離率が2倍と算出されるため、区分所有補正率の適用により相続税評価額は6,000万円と評価されます。この場合の評価差額は1,000万円。つまり、従来の評価方法と比べて、節税が1,000万円分できなくなっています。

このように評価乖離率が大きいタワマンについては、節税効果が小さくなっていると考えられます。

プレミアム価格の不動産物件は納税額が増える可能性がある

新築マンションやデザイナーズマンションなど、ブランド力や希少性によって通常よりも価格が上乗せされたプレミアム価格の不動産物件はルールの改正により、納税額が増える可能性があります。

プレミアム価格の不動産物件は評価乖離率が大きく、改正後の相続税評価額が大幅に上昇する可能性が高いためです。相続税評価額が上昇すれば、納税額の増加は免れないでしょう。

タワマン節税は高層階になればなるほど効果が見込めたことから、富裕層を中心に利用されてきました。

しかし、相続税評価に関するルール改正が行われたことで、市場価値と相続税評価額の間に大きな開きがある物件については以前のような大幅な節税は期待できなくなりました。

それでも、適正な評価水準にあるタワマンの場合は、現預金よりも相続対策として有効であることに相違ありません。評価水準が適正で、相続税評価額の減額がないタワマンについては、タワマン節税のルールを適切に理解することで購入可能です。ルールの改正内容を理解したうえで、タワマン購入をご検討ください。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.