不動産投資はNISAとのリスク分散にも有効 | 全国の不動産投資・収益物件|株式会社リタ不動産

不動産投資はNISAとのリスク分散にも有効

2025-01-17

2024年から新しいNISAの制度が始まったのを機に、資産運用を積極化させた方は少なくありません。しかし、足元の市場の急落や変動率の拡大により、株式や為替のリスクの高さを改めて意識する局面となっています。

NISAの実質的な投資先が、株式をはじめとした有価証券や為替の場合、日々の価格変動により、想定外の大きな損益が発生するリスクがあります。一方で不動産は、月々の賃料収入が収益の土台となるため、投資方法を工夫すれば有価証券での投資と比べて安定した収益を狙える可能性があります。

NISAと不動産投資を組み合わせて、リスク分散を図るのも一つの方法といえるでしょう。

新NISAの対象となっている投資信託の多くは、株式に投資するファンドです。多数の銘柄に投資することでリスクが分散されるるとはいえ、安定志向の投資家にとってはややリスクの高い商品といえます。

新NISAでは、アメリカの株式指数であるS&Pや世界株式の指数であるMSCI ACWIに連動するインデックス投資信託が人気です。これらの指数は、コロナショックで短期的に下落したことを除くと、近年は比較的値動きが堅調なため「右肩上がりの値動きで資産の成長が期待できる」と考える方も少なくありません。

しかし、リーマン・ショックの時期には、どちらの指数も50%前後の下落を記録しています。これは、もしリーマン・ショック前の高値のタイミングで投資を始めていたら、資産が半分以下に減少していたことを意味します。

また、外国株式の指数に連動するインデックス投資信託を保有する場合、為替のリスクがあることも忘れてはいけません。

投資信託の多くは日本円で購入できるため「為替のリスクがない」と誤認してしまいがちです。しかし実は、投資先の通貨と日本円の為替変動は、基準価額の変動を通じて投資家の損益に影響を与えます。

例えば、S&P500はアメリカの株価指数なので、同指数に連動するインデックス投信は米国の株を売買します。米国株は米ドルで取引されているため、これらの投資信託は米ドルと円の為替変動の影響を受けるのです。

仮に、投資期間中に円高が進行した場合、S&P500が上昇しても、為替の影響で利益が削られたり、逆に損失が発生したりする恐れがあります(逆に円安であれば、利益が拡大する要因となります)。

NISAで投資可能な投資信託は、このように投資先の株価と為替変動の影響を常に受けています。新型コロナにともなう急落が一巡した後の数年間は、比較的値動きが安定していました。しかし、過去の事例を踏まえると、資産が一時的に大幅に目減りするリスクがあることを理解したうえで、投資に臨む必要があるでしょう。

不動産投資は、投資方法を工夫することにより、株価変動の影響を大きく受ける株式よりも安定した収益を追求可能です。NISAでの有価証券投資に対して「自分にとってはリスクが高すぎる」と感じる方は、不動産投資を検討するのも一つの方法と言えます。

賃料収入により長期投資すれば価格変動に耐久力を持つようになる

不動産投資の大きな特徴の一つが、毎月賃料収入を得られる点です。健全な経営ができていることを前提とすれば、不動産経営を長年継続するほど、獲得できる賃料の総額は大きくなっていきます。

たとえば、利回り6%の5,000万円のアパートを全額現金で購入したとしましょう。このアパートの年間の賃料は300万円です。仮に10年間同じ賃料で運用できたとすると、得られる賃料の総額は3,000万円となります。

このとき、アパートを2,000万円より高値で売却できれば、投資全体で見るとリターンはプラスとなります(※ただし、ここでは簡単化のため税金や諸費用のコストを無視しています。本記事においては、以降も特記のない限り同様です)。

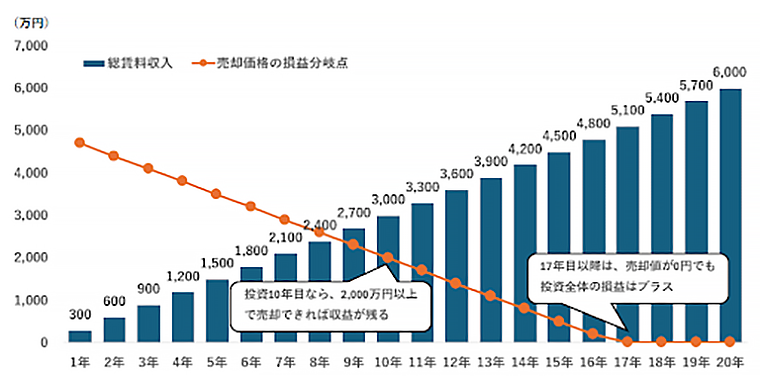

投資期間と総賃料収入・売却価格の損益分岐点の関係性

(損益分岐点が下がるほど、安値で売却しても投資期間全体の収益が残ることを意味する)

たとえば、10年後に4,000万円で売却した場合の投資全体の損益は次のとおりです。少々値下がりしていても、賃料収入により、投資期間全体で見れば充分な利益を確保できます。

投資期間全体の収益額 = 総家賃収入 ー (物件購入額 ー 売却額)

=3,000万円ー(5,000万円ー4,000万円)

=2,000万円

20年間にわたって投資を続ければ、総額は6,000万円です。このときは、仮にアパートの価値がゼロになったとしても、投資期間全体で見れば収益はプラスとなる計算です。毎月得られる賃料収入を土台とすることで、価格下落に対する耐久力を持つようになるのが、不動産投資の特徴と言えます。

ローンを活用すれば少ない自己資金で投資ができる

不動産投資は、借入を活用して自己資金を抑えて投資が可能です。借入のバランスを考慮して、毎月の収支がプラスになるスキームで投資をすれば、借入を活用しても安定した収益が期待できます。

たとえば、先ほどと同じ利回り6%、物件価格5,000万円のアパートを、借入4,000万円、自己資金1,000万円で投資したとしましょう。借入は金利2%、借入期間35年で借りたとします。

このとき、毎月得られる賃料収入からローン返済額を差し引いた金額が、投資家の収入となります。上記の条件のローン返済額は年間で159万円です。賃料収入の総額は先ほどと同様300万円なので、投資家の収入は年間で141万円となる計算となります。

もし、10年間投資を継続すると、収益の総額は1,410万円となるため、10年の時点ですでに拠出した自己資金額を回収できる計算です。

さらに、家賃収入を元手にして、投資家自身の資金を出すことなくローンの返済を進めています。そのため、残債より高い金額で売却できれば、売却でも現金収入を得られます。

元利均等返済でローンを借りたとすると、このケースでは10年後にはローン元本は3,126万円まで減少しています。この金額より高値で売却できれば、残債を処分しても手元に現金が残ります。たとえば、投資開始から10年後に4,000万円で売却した時の収支は次のとおりです。

投資期間全体の収益額

= ローン返済後の総家賃収入 - 購入時の自己資金 + (物件売却額 - 残債)

= 1,410万円 - 1,000万円 + (4,000万円 - 3,126万円)

= 1,284万円

このケースでは、物件価格が購入当時の5,000万円から4,000万円へ1,000万円値下がりしたにもかからず、投資家は1,284万円もの収益を得られる計算です。

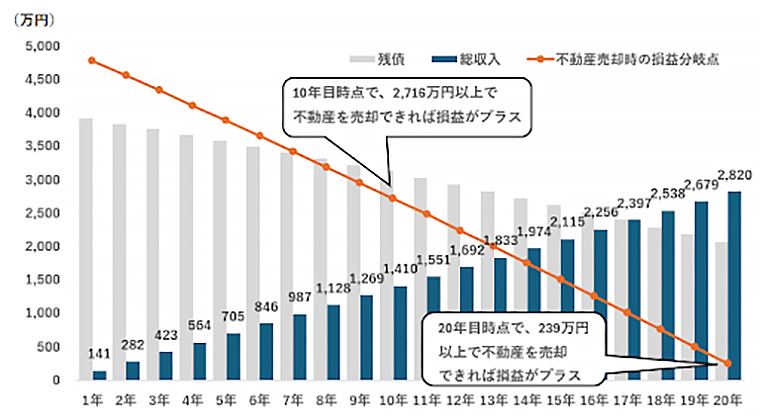

ローンを活用した場合も、長期で投資するほど、価格が下落しても投資期間全体の収益を確保できます。投資期間と残債の金額、当初の自己資金1,000万円も加味した不動産売却額の損益分岐点はそれぞれ次の通りです。

投資期間と総収入・売却価格の損益分岐点の関係性

安定した収益を得るためには毎月の収支をプラスにするのが大切

不動産投資で安定した収益を狙うなら、毎月の返済額と賃料収入のバランスに気を配り、毎月の収支をプラスに保つのが大切です。ローン借入比率が高すぎると、賃料収入とローンのバランスが悪く、毎月の収支がゼロもしくはマイナスとなるケースが想定されます。

毎月の収支がゼロの状態では、ローンを完済しない限り、長期で投資をしても収益が蓄積していきません。この状態で収益をプラスにするためには、購入価格より高値で売ることが必須となります。その場合、投資の成果が不動産価格に大きく依存することになるため、株式投資同様にリスクの高い投資方法となってしまうのです。

安定した収益を獲得する手法として不動産投資を行うためには、毎月の収支をプラスに維持した状態で投資を進めることが大切です。

NISAと不動産投資は、必ずしも二者択一で選ぶ必要はありません。むしろ、双方にバランスよく投資して、リスク分散を追求するのも有効な方法の一つです。

NISAで海外の株式インデックスに投資している場合、日本の不動産との分散投資はリスクの分散という観点で適しています。それぞれの、一般的な特性を整理すると次のとおりです。

| 海外株のインデックス投信 | 日本の不動産投資* | |

|---|---|---|

| 収益の源泉 | 投資信託の値上がり益が主体 | 賃料収入が主体 |

| 価格変動リスク | 相対的に大きい | 相対的に小さい |

| 為替変動リスク | 大きい | なし |

| リターンとリスクの特性 | ハイリスク・ハイリターン | ミドルリスク・ミドルリターン |

| 景気拡大時 | 企業業績の伸びによる株高で高い収益が期待できる | 賃料収入が変わらなければ収益性は大きく変わらない |

| 景気悪化時 | 株価下落で大きな損失となる局面も | 賃料収入は維持されれば収益性は大きく変わらない |

* 100%現金もしくは適度なレバレッジにより、毎月の収支がプラスの投資であることを前提とする

さまざまな点で、異なる特性を持っていることがわかります。まず、海外株式の投資は価格変動が損益の源泉となりますが、不動産投資では賃料収入が主な源泉です。その結果、株式投資では景気拡大期にリターンの拡大が期待できる一方で、不動産投資は景気変動の影響を相対的に受けにくいと考えられます。

為替に対する影響にも違いがあります。NISAで海外株のインデックス投信を保有していると、実は投資先資産の通貨と円の為替変動の影響を受けます。一方で、日本国内の不動産投資には、基本的に為替リスクがありません。

このように多くの点で特性が異なる二つの資産に投資をすれば、安定した収益の確保と景気拡大時の株価上昇によるリターン向上を両立できます。NISAによる海外株インデックス投資と不動産投資は、リスク分散効果が期待できる組み合わせといえるでしょう。

新NISAの制度開始に伴い、多くの方が投資信託や株式で積極的に資産運用にチャレンジするようになりました。NISAの投資先として人気の海外株インデックスは、長い目で見れば過去に魅力的なリターンを生み出した実績があるものの、景気悪化時には大幅な下落を記録したのも、また事実です。

自身の状況やリスクに対する考え方を踏まえたうえで、株式インデックス投信に資産を集中させて問題がないのか、慎重に検討しましょう。

より安定した収益を追求するなら、不動産投資を検討するのが一つの方法です。毎月の収支をプラスに維持しながら投資をすれば、価格変動の影響を抑制して長期で安定したリターンが期待できます。

NISAでの海外株インデックス投資と不動産投資を組み合わせれば、リスクを分散してリターンと安定性のバランスを保った投資が可能です。新NISAでの投資だけではリスクが高すぎると感じる方は、ぜひ不動産投資を取り入れてみてください。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.