マイナス金利を解除した日銀 不動産・住宅ローン金利への影響は? | 全国の不動産投資・収益物件|株式会社リタ不動産

マイナス金利を解除した日銀 不動産・住宅ローン金利への影響は?

2024-03-28

2024年3月18日~19日に実施された金融政策決定会合で、日銀は17年ぶりに利上げを敢行し、マイナス金利を解除しました。

日銀の金融政策は金融機関のローン金利に影響を与える可能性があるため、これから住宅購入を検討している方、もしくはすでにローンを借りている方や不動産投資でローンを活用している方は、金融政策と金利の関係性についておさえておくとよいでしょう。

目次

2024年3月19日の日中に発表された「金融政策の枠組みの見直しについて」にて、次のような政策変更が行われました。

・無担保コールレート(オーバーナイト物)を、0~0.1%程度で推移するよう促す

・日本銀行当座預金(所要準備額相当部分を除く)に0.1%の付利金利を適用

・ETF / J-REITの新規の買入れ終了

・CP等および社債等の買入れ額を段階的に減額し、1年後をめどに買入れ終了

出所:日本銀行「金融政策の枠組みの見直しについて」

日銀は、市中の資金の流れをコントロールして物価や経済を安定化させる役割を担っています。これまでは経済の下支えやインフレ率の回復を目指して、緩和的な政策を継続してきました。

たとえば日銀に預ける預金に適用される金利を下げたり、資産を買い入れる代わりに資金供給を行ったりして、金融機関が積極的に投資や融資をできるように促してきたのです。しかし、足元はインフレ率が日銀が目標としてきた「年間2%」を継続的に上回るなか、「マイナス金利の継続は不要」と判断して、政策変更に踏み切ったと考えられます。

日銀は今回、ETFやJ-REITの買い入れの終了も発表しています。これらも金融緩和の縮小の一環でした。一方で、俗に「イールドカーブコントロール」と呼ばれる長期国債の買い入れ政策は継続することも公表されました。

これらの政策は、有価証券を買い入れる代わりに金融機関に資金供給をする政策です。金利を引き下げるのと同様に、金融機関の投資・融資を促す効果があります。

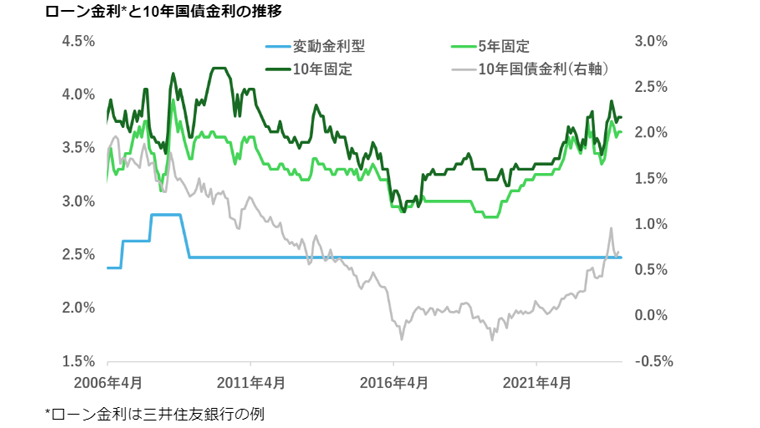

ローン金利の水準は、基本的に金融機関それぞれの裁量で決まります。ただし、金融機関が融資を事業として成り立たせるためには、市場の金利動向を踏まえてコントロールする必要があります。市場と比べて金利が過度に高ければ借りる人が減ってしまいますし、低すぎれば金利収入が充分に得られず金融機関が儲からなくなってしまうからです。

変動金利については「短期プライムレート」という金利を基準に設定されます。これは、各金融機関が定める「もっとも信用力が高い企業に貸し出す金利」のうち「1年以内の短期融資」に適用されるものです。

この水準にさまざまな調整が加えられて貸出金利が決定します。変動金利は、文字通り借りた後も金利が「変動する」タイプのローンです。多くのローンは、半年に一度金利水準が見直されます。借入後に短期プライムレートが上下すれば、ローンに適用される金利も変動していきます。

対して、固定金利は「長期プライムレート」やさまざまな市場金利を参考に決定されます。長期プライムレートは、もっとも信用力の高い企業に対する1年以上の貸出に適用される金利です。そのほか、さまざまな年限で取引されている国債の市場金利なども参考とされます。

固定金利の場合は、契約締結時点で定められた金利がその後も一定期間適用されます。固定期間はローン商品によって異なり、2年程度の短期間のものからフラット35のように最後まで固定される商品もあります。固定期間のうちは、たとえどのように市場の金利水準が変化しても、自分のローン返済に適用される金利は変わりません。

マイナス金利解除はローン金利の上昇要因に

日銀の金融政策はローン金利にも影響をあたえます。まず、日銀は各金融機関のローン金利を直接上下できるわけではありません。あくまでローン金利自体は、各金融機関が経営戦略のなかで決める仕組みです。一方で日銀の金融政策は、間接的に金融機関のローン金利に影響をあたえます。

足元話題になった「マイナス金利」の解除は、金融機関が日銀に預ける当座預金に関連するものです。これまでは日銀に預けた預金残高が多いとマイナス金利が適用される、すなわち預金額が目減りする仕組みでした。今後は、当座預金のうち法定で定められた預金残高を超える部分に0.1%の金利が適用されます。

つまり、金融機関は余ったお金を日銀に預けておけば幾ばくかの金利収入を得られるようになります。そのため、金融機関はこれまでより慎重に融資・投資先を選択できます。融資姿勢の慎重化のひとつとして、ローン金利を引き上げるインセンティブが働きます。無理に金利を引き下げて資金を貸し出す必要性が低下するからです。

法定残高を守っていればフレキシブルに出し入れできる日銀の当座預金の金利は、主に短期プライムレートおよびローンの変動金利の上昇要因のひとつとなります。

イールドカーブコントロールは固定金利に影響

今回の金融政策決定会合で継続が発表されたイールドカーブコントロールは、長期金利(一般に10年金利)をターゲットとした政策で、おもに長期固定のローン金利に影響を与える要素のひとつとなります。

国債金利は価格と反対に、需要が高まれば低下しやすくなります。そのため日銀が買い支えれば、金利が低く抑えることができます。すなわち、イールドカーブコントロールは長期金利を抑える要因となります。長期金利は、固定のローン金利の変動要因の一つであるため、イールドカーブコントロールの継続は固定金利を抑える要因となります。

ただし、イールドカーブコントロールは少しずつ金利上昇を許容する形で、これまで何度か微修正が加えられていました。そのため、実際のところ国債金利およびローン固定金利は、2019年ごろを境に上昇傾向が続いています。

イールドカーブコントロール自体が継続されていても、政策の微修正により金利を押さえつける効果が弱まれば、固定金利にもさらに上昇圧力がかかる可能性があります。

日銀は今後も金融緩和の縮小を徐々に進めていく可能性があるものの、そのペースは緩やかに進められると考えられます。

「金融政策の枠組みの見直しについて」の中では「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」との記載があります。また、政策決定会合後の植田総裁の会見でも「緩和的な状況を維持する」スタンスを明示しています。

急激な金融引き締めは、金利の急騰や経済環境の悪化をもたらすリスクもあります。日本は2024年以降も1%未満の低成長が予測されるなか、拙速な政策変更が経済成長を阻害する事態は、日銀としても避けたいところでしょう。

賃金の上昇がインフレに追随すれば、さらなる利上げの可能性は充分に考えられるものの、そのペースは緩慢なものとなると想定されます。ここまで紹介した通り、ローン金利は日銀の金融政策の影響を大きく受けます。日銀の金融緩和の縮小が緩慢に進むのであれば、ローン金利の上昇ペースもゆるやかなものとなるでしょう。

ただし、景気の悪化やインフレの低下が見込みづらいなかで、ローン金利が再び低下に向かう可能性は当面低いと考えられます。

金融緩和の縮小は、緩やかながらローン金利の上昇要因となります。「再び低下に転じるまで住宅購入や不動産投資を待とう」と考える人もいるかもしれませんが、ローン金利相場だけでいえば必ずしも妥当ではありません。

日本のインフレが持続する見通しであるなかで、今後も緩やかながら金融政策の縮小が続き、ローン金利が上昇すると想定されます。

次にローン金利が低下するタイミングが訪れるまでは、数年単位もしくはそれ以上の時間がかかる可能性もあります。少なくとも、ローンの金利相場を理由に不動産購入を手控えるのは、有効な選択とはいえないでしょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.