適性値は2%以上!不動産投資で覚えたいイールドギャップの目安 | 全国の不動産投資・収益物件|株式会社リタ不動産

適性値は2%以上!不動産投資で覚えたいイールドギャップの目安

2024-03-14

不動産投資をする際に、借入コストも加味した収益性をみる指標がイールドギャップです。物件自体の利回りが高くても、イールドギャップが適正でなければ期待通りのリターンをあげられなかったり、赤字となるリスクが高くなったりします。

今回の記事では、イールドギャップの考え方や意味合いおよび目安を紹介します。不動産ローンを借りて投資しようと考えている方は、ぜひ参考にしてください。

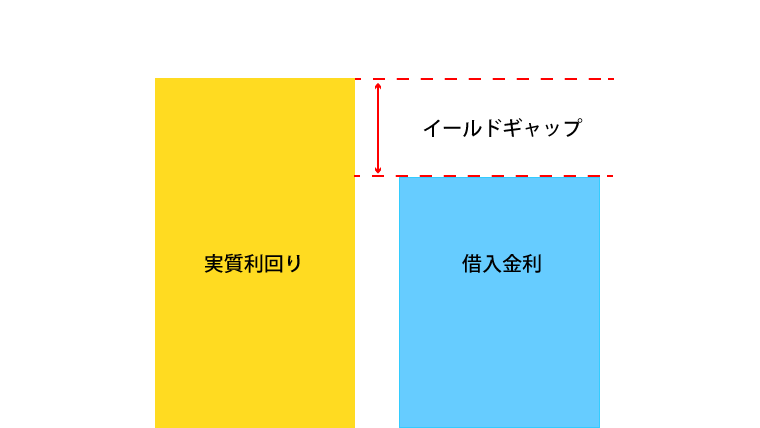

イールドギャップは、実質利回りと不動産投資ローンの借り入れ金利の差で計算します。イールドギャップが高ければ、ローンの返済にかかる金利負担を加味しても、高い収益性が期待できます。

イールドギャップ(%) = 実質利回り(%) ー 不動産投資ローン金利(%)

実質利回りについては「1. 不動産投資における『利回り』の相場は何%くらい?」で詳しく紹介していますが、諸経費がかかることを加味した不動産の収益性指標です。計算式は、以下のとおりです。

実質利回り(%)= (実際の年間賃料収入 - 諸経費) ÷ (物件の取得価格 + 購入時諸費用)× 100

なお、情報ソースによっては実質利回りの代わりに「表面利回り」を使用するケースも散見されます。この場合は諸経費が加味されていない分、利回りが高くなります。不動産投資において諸経費の発生は避けられないため、実質利回りをもとにしたイールドギャップをもとに投資判断をしましょう。

不動産会社やポータルサイトなどでイールドギャップを確認する場合は、必ず実質と表面どちらを使用しているか確認のうえ参照してください。

イールドギャップの変動要因

イールドギャップは大まかに言えば次の3つの要素で決まります。

・物件の表面利回り

・諸経費

・ローン借入金利

単純な賃料収入と物件価格から計算できる表面利回りが高ければ、それだけイールドギャップの上昇要因となります。諸経費の抑制により、イールドギャップを引き上げることも可能です。諸経費は、管理会社選びや管理方法の工夫、修繕費の抑制などによって低減できる場合があります。

最後に、ローン借入金利が低いほどイールドギャップの上昇要因になります。金利条件は金融機関によって差が出るため、できるだけ条件の良い金融機関を利用するのも一案です。

イールドギャップの目安は、ローン金利に影響をあたえる金利市場の動向によって変わってきます。

今後、金利上昇が見込まれるときは3%程度

2024年時点の日本のように、中長期的に金利上昇の可能性が想定される場合は、少し高めに3%程度を目安にしましょう。個人の不動産投資ローンは、多くの場合変動金利で契約します。

もし金利が上昇すれば、将来イールドギャップが低下する恐れがあります。金利が上昇しても一定の収益を確保するために、投資開始時には余裕を持ったイールドギャップを目指しましょう。適度な利回りの不動産を探し、相対的に金利の低いローンを利用してください。

日本は長きにわたり、日銀の金融政策によって金利が低い環境が続いています。10年単位で取り組む不動産投資を考えるうえでは、将来的に金利が引き上がる可能性を想定した方が良いでしょう。

金利上昇の懸念が小さい場合は2%程度

近年の日本ではみられない状況ですが、金利上昇の懸念が小さければ2%程度が一つの目安となります。イールドギャップを無理に引き上げようとすると、利回りの高い物件へ投資せざるを得ません。

利回りの高い物件は、築年数が古い、立地が不便など空室リスクや価格下落リスクが高いケースが多くみられます。金利上昇により返済負担が重くなるリスクが小さいときは、2%程度を目安に、過度な高利回りを追求しないようにしましょう。

ローンを活用して不動産へ投資する方は、利回りだけでなくイールドギャップを参照する必要があります。一方で、イールドギャップのみを過信するのもおすすめできません。ここからは、イールドギャップを参照するときのポイントや注意点を紹介します。

物件の利回りとイールドギャップを両面で確認すべき

物件の利回りとイールドギャップは、必ず両方を確認しながら物件選びやローン借入先の検討を進めましょう。イールドギャップは、借入を加味したときの収益性が反映されます。ローンを活用して投資をする場合、投資家の実際の収益性はイールドギャップに現れます。

たとえば、実質利回りが高い物件でも、賃料収入のほとんどがローン返済に消える場合、実際の投資家に残る収益はわずかになるでしょう。イールドギャップは、こうしたケースにおいて水準が下がるので、正しく投資判断ができます。

一方で、物件の利回りは賃料水準やリスクの指標として有効です。高い利回りの物件を選べば、イールドギャップの水準を改善できます。

しかし、購入物件の利回りが高すぎるときには注意が必要です。利回りが高い物件の中には、リスクの高い物件もあります。利回りが高い物件での不動産投資は、ハイリスク・ハイリターンであることをおさえておきましょう。

利回りの目安については「1. 不動産投資における『利回り』の相場は何%くらい?」でまとめています。この記事と合わせて参考にしてください。

月次の現金収支を把握できるわけではない

イールドギャップでは、月々の現金収支の見通しを立てることはできません。月々の収支は、賃料収入と諸費用およびローンの元利金返済によって決まります。ローンの元利金返済額は、ローン金利だけでなく借入期間の影響を受けます。一般に借入期間が短いほど月々の返済額が高くなるのです。

イールドギャップで見て収益性があるように見えても、返済期間が短いと月々の返済金額が重くなって収支が悪化するケースが考えられます。イールドギャップのみを過信せず、月々の収支見通しを金額ベースで立てましょう。

イールドギャップは変動するリスクがある

イールドギャップは、購入時点の水準が常に維持されるわけではありません。たとえば空室が増えて賃料収入が下がったり、修繕等に伴い経費がかさんだりすれば、実質利回りの低下とともにイールドギャップは低下します。

ローン金利の上昇も、イールドギャップの低下要因です。購入時点のイールドギャップが小さいと、少しの金利変動でイールドギャップがゼロもしくはマイナスになるリスクが高くなります。今回紹介した目安を参考にしつつ、余裕を持った水準になるよう物件選びやローン契約を進めてください。

個人投資家の場合、多くの方が不動産投資においてローン借入を活用します。不動産は、一般的な個人の資産に比して資産価格が高いため、借入を通じて自己資金を抑えて投資するのが有効な手段となるからです。

ローン借入をすると、元利金支払いが発生するため、諸経費を引いた賃料収入がそのまま手元に残るわけではありません。そのため、通常の利回りだけでは適切に収益性を図ることができないのです。

今回紹介したイールドギャップを確認すれば、ローンの返済コストも加味した収益性を確認できます。物件の収益性と借入の金利負担が共に適切であるかを確認するために、必ずイールドギャップを参照しながら投資判断をしましょう。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

「お客さまの利益のために努力することが、自らの利益につながる」という考え方ですので、押し売りをはじめとしたこちら都合のアプローチは一切行っていません。

TEL.03-5357-7757

〒107-0052

東京都港区赤坂3丁目20-6 PACIFIC MARKS赤坂見附4F

【営業時間】9:30~18:30

【定休日】土・日・祝

キーワード物件検索

Copyright (C) 全国の不動産投資・収益物件は株式会社リタ不動産 All Rights Reserved.